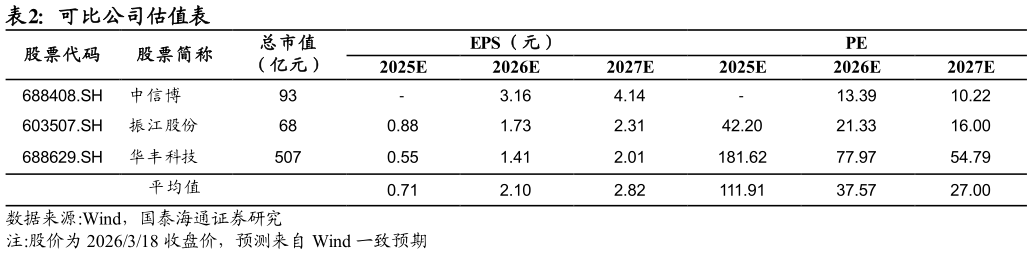

> 数据图表怎样理解可比公司估值表

2026-3-4根据历史财务数据和公司公告,我们假设: (1)太阳能支架:公司光伏支架客户分布全球,订单充沛,我们预期出货量保持较为稳定增长。预测 25-27 年的营业收入分别为 39.02、40.97、43.01亿元,毛利率分别为 11.64%、12.06%、12.90%。 (2)通讯连接器产品:全球算力需求推动公司通讯连接器产品订单同步增长,公司具有技术及客户积累,我们看好该板块的长期发展空间,假设销量稳定增长,预测 25-27 年的营业收入分别为 13.50、17.82、24.05 亿元,毛利率分别为 27.67%、28.11%、29.70%。 (3)消费电子连接器产品:公司消费电子连接器业务具有稳定的客户积累,我们预计其业绩将平稳增长,预测 25-27 年的营业收入分别为 4.03、4.84、5.81 亿元,毛利率分别为 23.15%、24.43%、25.69%。 (4)其他连接器及组件产品:该板块为公司的延伸产业,同样拥有国际国内知名客户,我们看好其长期发展,预测 25-27 年的营业收入分别为 11.45、12.59、13.85 亿元,毛利率分别为 28.97%、28.32%、27.67%。 (5)其他业务:我们预测 25-27 年的营业收入分别为 1.26、1.13、1.19 亿元,毛利率分别为 16.80%、14.96%、13.34%。