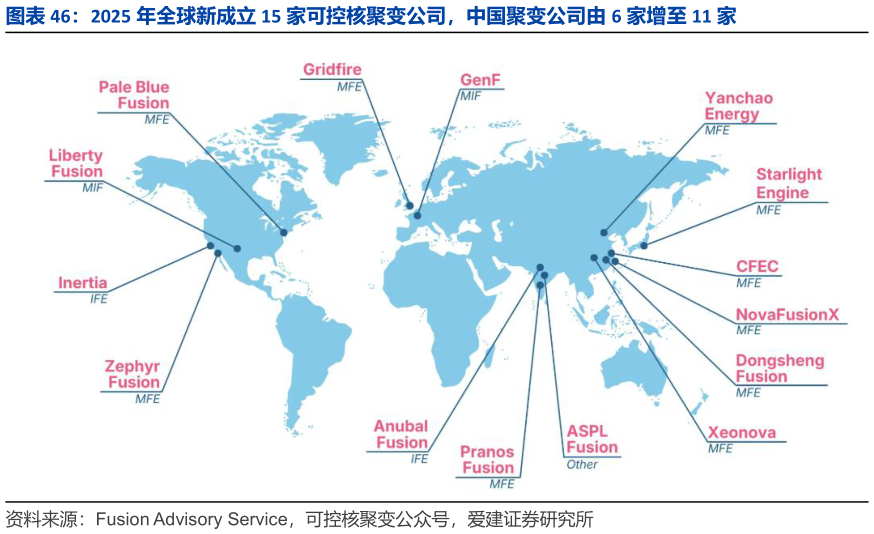

> 数据图表如何了解2025 年全球新成立 15 家可控核聚变公司,中国聚变公司由 6 家增至 11 家2026-3-4当前阶段核聚变板块的投资范式仍以装置建设与工程资本开支驱动为主。短期来看,行业定价核心并非商业化发电进展,而是装置建设节奏、技术路线演进以及对应的设备与材料投资规模。随着全球多个聚变装置进入工程建设与升级阶段,相关项目规划与投资力度持续提升,预计 2026 年前后仍将有更多装置建设与扩建规划落地,产业链订单有望逐步释放。投资层面,一方面需重点跟踪装置建设相关的招投标与设备订单,其将直接反映产业链业绩兑现节奏另一方面关注关键技术节点的突破情况,尤其是高温超导磁体工程化进展,其将对行业技术路线与投资规模产生影响。爱建证券综合其他