> 数据图表怎样理解在紧缺准备金体系下美联储对流动性的调控机制

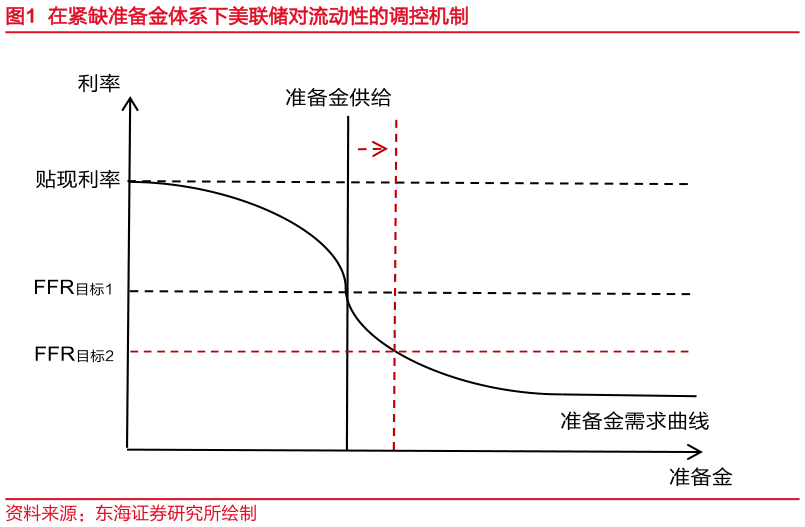

2026-3-6第三次石油危机结束后,美联储逐步从数量型货币政策转向利率价格型的货币政策。1994 年联邦基金目标利率正式对市场公布,同时确定了以有效联邦基金利率(EFFR)为锚定利率的政策走向。此时,商业银行在资金运转问题上有两种选择:(1)通过贴现窗口(DW)获取融资,但由于贴现窗口长期“污名化”(即市场习惯性解读:银行如果运用 DW 则是财务状况恶化的表现),贴现窗口演变为“最后贷款人”的功能,成为当时利率走廊的硬上限,商行几乎难以运用到此政策工具(2)商业银行大部分时间会通过同业拆借,即联邦基金利率(FFR)进行融资。如此一来,联邦基金利率 FFR 对准备金规模变得相当敏感,美联储则主要通过公开市场操作 OMO 进行国债卖买,以控制准备金供给左右移动(由于美联储垄断准备金规模,准备金供给为垂直状态),通过调节准备金供需缺口,使得 FFR 始终维持在目标区间内。在该阶段下,贴现率为利率走廊上限,但不存在实际的利率下限。