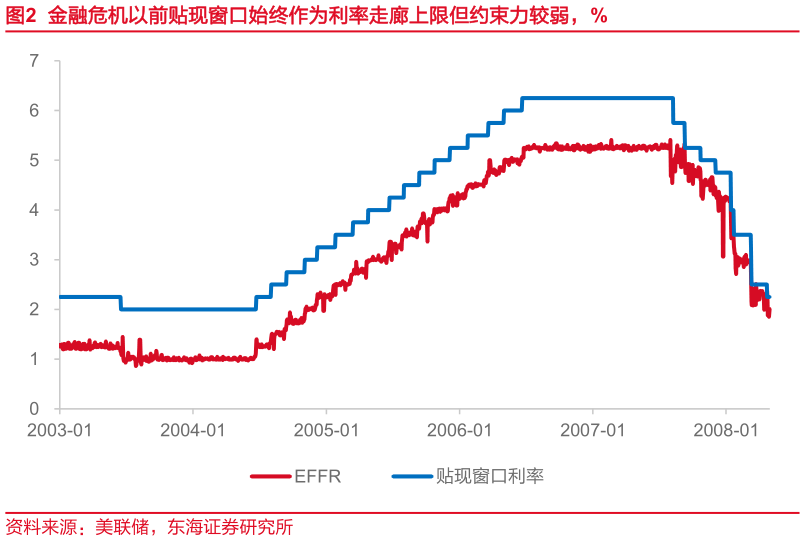

> 数据图表如何解释金融危机以前贴现窗口始终作为利率走廊上限但约束力较弱,%

2026-3-6紧缺准备金框架最大的优点是对市场定价的一种激励,通过商业银行自身资金需求,在联邦基金市场上进行拆借发现市场价格。这就需要存款准备金始终保持在稀缺状态,美联储才能通过对准备金供给的垄断和调控实现价格发现。如果准备金处在过剩状态(即上图供给曲线在需求曲线接近水平的位置相交),那么 FFR 将对准备金规模实现零弹性:无论准备金供给如何变动,FFR 始终保持不变,也就难以反映出市场真实价格水平。紧缺准备金框架的缺点则主要是美联储需要随时对准备金需求保持密切高效监控。当资金需求大幅上升或者出现资本市场黑天鹅事件时,美联储需要随时变更当天公开市场操作OMO 的规模以防止利率脱离目标区间过多。同时贴现窗口的“污名化”使得其功能作用“名存实亡”,其作为利率走廊的上限基本对货币市场难有约束力。