> 数据图表如何解释隔夜逆回购改革后其存量规模大幅提高,亿美元

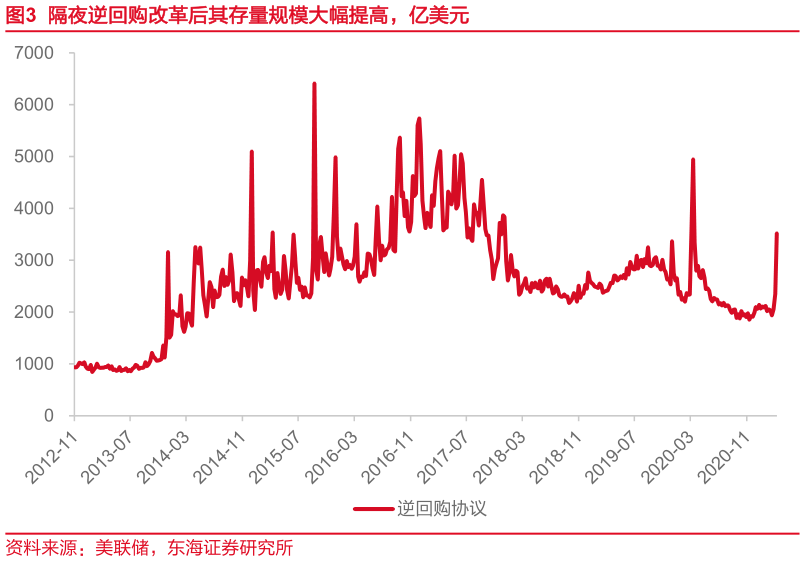

2026-3-6通过前文,我们已经能看到,IOER 作为利率下限的主要“漏洞”在于美联储忽视了非银机构对市场流动性的影响。由此,美联储在 2014 年尝试将隔夜逆回购协议(Overnight Reverse Repurchase Agreement,ON RRP)的交易对手方扩展至市场的非银机构,包括:对冲基金,货币基金,一级交易商和政府支持机构 GSEs,通过对其支付低于 IOER 的利息,吸收非银机构过剩的流动性(银行同样能参与 ON RRP,但由于 ON RRP 利息收益低于 IOER,使得银行参与该工具的意义并不大)。至此,美国充足准备金框架下的利率走廊下限形成。在隔夜逆回购协议工具改革后,其存量规模上升尤其快速:从 2013 年年初约 1000 亿美元规模快速扩张至 2015 年 3000 亿美元上下,ON RRP 作为流动性“后备军”和“地板底线”的地位得到确立,为后续美联储开启加息周期提供先决缓冲和预热。