> 数据图表如何才能在 2019 年钱荒下市场利率大幅度上升引出利率走廊上限,%

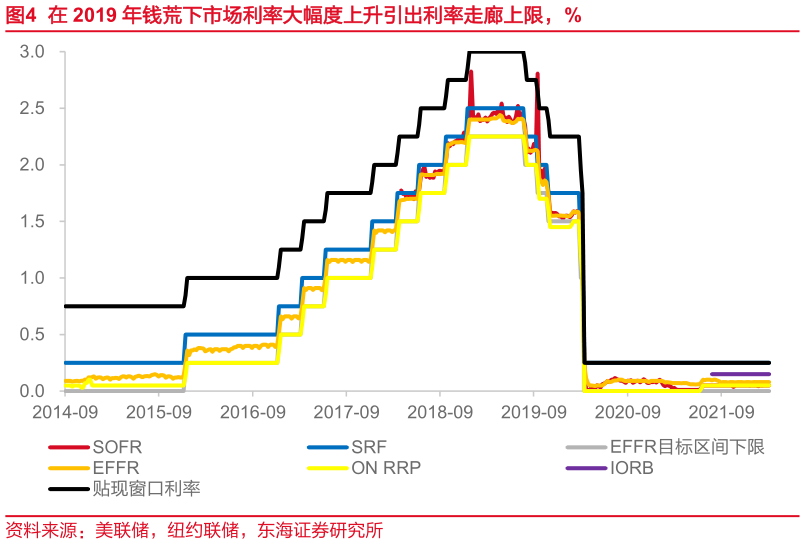

2026-3-62019 年三季度,在企业缴税、国债缴款、银行监管持续收紧以及美联储持续缩表的四重作用下,美国“钱荒”出现。此时,银行准备金依然充裕,但由于特朗普 1.0 执政期所期望的银行监管松绑并未完全落地,受于流动性覆盖率 LCR 和补充杠杆率 SLR 的限制,银行并不愿意将准备金提取借出,非银机构陷入“钱荒”,回购市场基础利率 SOFR 一度冲破贴现窗口利率上限突破同期 2.8%水平。而这场钱荒的出现,也为后续美联储改革新的利率政策工具常备回购便利(Standing Repo Facility,SRF)埋下伏笔。2021 年,美联储重启缩表,为了防止在缩表进程中再次出现类似 2019 年流动性短缺的情况,美联储将 SRF 重新搬回视野并且将银行纳入 SRF 的交易对手范围,其按照 EFFR目标区间上限的利率水平向银行和一级交易商提供隔夜担保融资,SRF 正式成为流动性紧张时期的安全阀门。