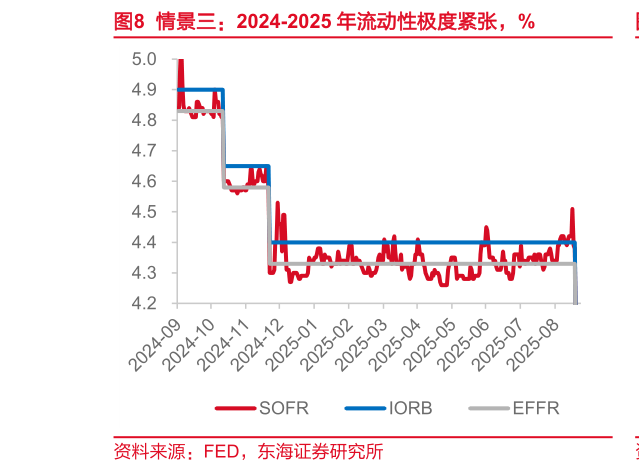

> 数据图表一起讨论下情景三:2024-2025 年流动性极度紧张,%2026-3-6(2)流动性略微收紧(如 2024 年降息前):SOFREFFR 但 SOFRIORB,在该情境下,非银金融机构(以货币基金和对冲基金为主)主导的回购市场已经逐渐开始资金短缺,但流动性紧缺并未传导到联邦基金市场,EFFR 保持相对不变,银行等存款类机构存在跨市场套利机会,资金存在从联邦基金市场流入回购市场的动机,使得 SOFR 上升趋势得到抑制,并不会超过 IORB。(3)流动性极度紧缺(如 2024-2025 年):SOFRIORB,在该情景下,流动性短缺已经从非银业传导到银行业,并且跨市场套利并不能满足全货币市场的资金需求,此时便需要美联储通过公开市场操作、回购操作或是 SRF 进行数量调控。此时 SOFR 即便当天短暂突破 SRF,但资金在得到 SRF 或回购交易补充后,也会快速回落,SRF 依然是利率走廊系统的“硬上限”和“紧急后备预案”。东海证券综合其他