> 数据图表怎样理解EFFR 上行带动 IORB-EFFR 利差下行至 1bp 位置,bp

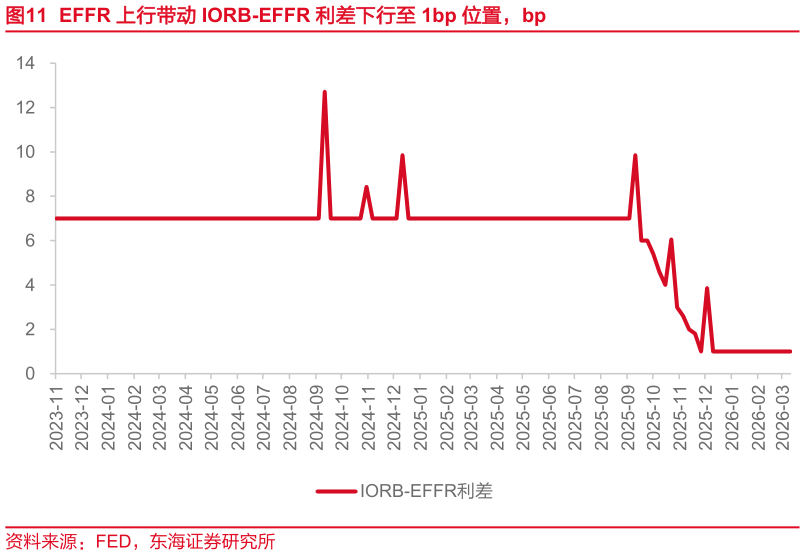

2026-3-6第一步,降息可能是沃什上任后着力推动的首要任务。不同于当前美联储 FOMC 票委将实施降息建立在劳动力市场走弱的事实上,沃什更倾向于将降息建立在促进技术革命的逻辑预判上。据此,我们着重强调沃什降息逻辑的两点不同。第一点是“事实”对应“预判”。沃什批判美联储对滞后经济数据的过度依赖,认为这种后视镜式的政策决断难以为技术飞速进步的当前提供良好的增长环境,反而可能因为滞后的政策使得美国在国力竞争中落后于其他国家。其更希望将“事实依据降息”变为“预判前瞻降息”。第二点是“劳动力市场走弱”对应“促进技术革命”。沃什更为关注当前技术革命对于生产效率的提升,认为 AI 可以通过提高生产效率来降低生产力成本,当成本下降速度超过需求上升速度便是一种高生产力自发的去通胀现象。同时,沃什通过“降息GSEs 购债”的组合来达到提高银行放贷的意愿,和降低银行准备金存量的目的。具体来看,降息会使得 IORB 和 EFFR 同时下降等额幅度,这意味着IORB-EFFR 利差保持不变,那么银行便依然有充分的动机去继续“借入 EFFR 存进 IORB”套利,银行资金空转的情况依然无法得到解决。但如果推动政府支持机构(GSEs,为 EFFR的主要贷方)购债,将联邦基金市场的主要贷方 GSEs 的闲置资金挪走,推高 EFFR 利率至 IORB 同水平甚至更高,那么银行准备金需求便会降低,叠加降息影响,银行放贷意愿提高,资金便有了从货币市场流入实体经济的动力。而白宫方面显然已经开始在为其政策理念铺平道路,2026 年年初特朗普宣布利用两房机构闲置资产来购买 2000 亿美元 MBS 以支持住房市场发展。同期,EFFR 不断上行,到 3 月中旬仅仅比 IORB 低 1bp,即便美联储在当前依然维持每周 150 亿美元 RMP 的情况下,IORB-EFFR 利差依然保持在 1bp 低位,表明美联储释放的流动性并没有进入联邦基金市场,而是更加泛用的非银机构参与更多的回购市场(SOFR 有效降低)。由此可见,降息反而为缩表提供了部分基础。同时叠加特朗普 2026年中期选举的降息诉求,基于此我们推断沃什上任第一步不是急于缩表,而是降息。