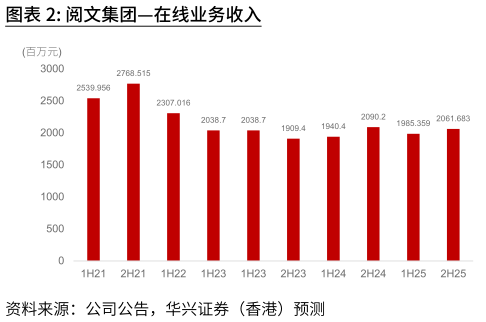

> 数据图表如何看待阅文集团在线业务收入2026-3-52H25 回顾:IP 可视化及商品化稳步推进 业绩基本符合预期,IP 可视化与商品化稳步推进,部分抵消新丽传媒疲软表现。 预计2026 年短剧与AI 漫剧将维持快速增长。 重申“买入”评级,微调目标价至35.40 港元(基于22 倍2026 年预期PE)。此港股通报告之英文版本于2026 年3 月18 日 下午4 时50 分由华兴证券香港发布。中文版由华兴证券的赵冰(证券分析师登记编号: S1680519040001)审核。如果您想进一步讨论本报告所述观点,请与您在华兴证券的销售代表联系。阅文集团公布2H25 业绩,收入同比增长6%至人民币42 亿元(较Visible Alpha 一致预期高1%),调整后净利润同比下降20%至人民币3.51 亿元(符合此前盈利预警的2.92亿元-3.92 亿元区间)。净利润的同比波动反映了新丽传媒面临的压力,而阅文集团的自有 IP 运营依然稳健,在短剧(2025 年上线 120 部,已实现数千万元利润)、AI 漫剧(2H25 上线近千部,贡献收入1 亿元)及IP 商品化(2025 年商品交易总额达11 亿元)方面均取得稳步进展。我们认为,阅文集团有望借助行业AI 能力为其腰部IP 生产更多可视化产品,有望为释放更大价值铺平道路。重申“买入”评级。2025 年业绩概要如下。2025 年IP 运营收入同比下降20%。我们估算,剔除新丽传媒的IP 运营业务同比增长10%,而新丽传媒收入因发行节奏影响同比下降63%。推动该板块增长的新因子包括短剧(公司预计2026 年将扩产至200 部)和AI 漫剧(2H25 启动的新业务,预计2026 年将加速发展)。与此同时,阅文集团正在为IP 商品化孵化新款爆品,并在新品类(如搪胶毛绒)中实现了一定突破。2025 年在线阅读平台收入持平,板块毛利率稳定在51.3%。近期iOS 渠道佣金率下调对盈利影响有限,因阅文集团拥有多元渠道,且作者收入分成在扣除渠道佣金与运营成本后结算。2025 年调整后净利润为人民币8.59 亿元,同比减少2.83 亿元。同比下降主要由新丽传媒亏损所致,但阅文集团业务保持稳健。我们预计,随着IP 运营利润持续改善以及新丽传媒项目管线恢复正常(6-8 部剧集及2 部电影),2026 年调整后净利润将恢复至人民币14 亿元。重申“买入”评级,微调目标价至35.40 港元:由于更多新丽传媒项目将按净额法而非总额法确认收入,我们将2026-2027 年收入预测下调8-10%。考虑新业务相关成本增加,我们将调整后净利润预测下调 7-11%。在更新盈利预测后,我们将估值基准切换至 2026年,并基于22 倍2026 年预期PE(不变),得到新目标价35.40 港元。催化因子:旗舰IP 系列开发的成功展示、爆款短剧AI 漫剧的推出。主要风险提示:主要作品发行延期、与腾讯泛娱乐生态系统的整合慢于预期,来自其他娱乐业态的竞争愈发激烈。华兴证券综合其他