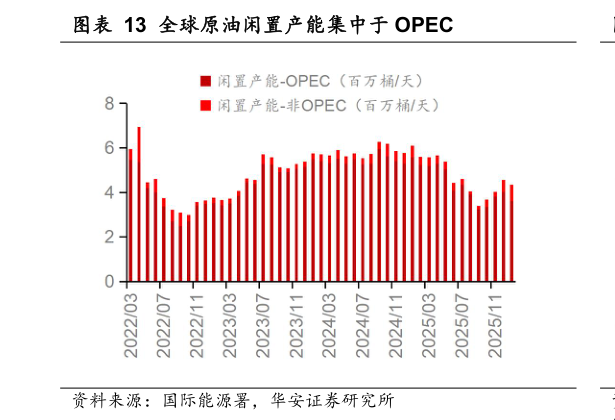

> 数据图表如何了解全球原油闲置产能集中于 OPEC2026-3-6历史上,中东或俄罗斯等核心产油区爆发地缘政治风险对油价存在抬升作用,冲突爆发短期内油价陡峭上涨为风险溢价推动,但更长周期的油价中枢提升幅度与维系时长仍由供需逻辑决定。如上世纪 70 年代两次石油危机造成全球原油供给缺口骤增,原油价格分别上涨 380%、200%,且高油价影响维持数年,对比其后 90年代海外战争、21 世纪初伊拉克战争、2011 年的利比亚战争与 2022 年的俄乌冲突,尽管短期内油价迅速上跳,但除海外战争期间油价涨幅超 1 倍以外,其余地缘冲突中油价涨幅整体有限,地缘风险对原油溢价影响仅维持数月。我们认为后续油价抬升持续时间与涨幅核心决定因素在于供给恢复速度、替代产能释放力度与当前原油需求增速。本轮美、以、伊地缘冲突对原油供给端的实质性冲击主要体现在两方面:一是中东核心产油区的油气生产及储油设施接连遭遇袭击,直接导致区域原油供应出现刚性收缩二是作为全球原油海运贸易核心通道的霍尔木兹海峡,安全通航环境急剧恶化,原油外运通路受阻,伴随运费与保费大幅提升,进一步推升风险溢价。替代产能角度,当前全球原油闲置产能约 4.35 百万桶天,位于 2022 年以来中位区间,其中 83%集中于 OPEC 国家,当前油价下增产意愿强烈需求角度,我们采用中美 PMI 作为原油需求领先指标,历史上 PMI 波动通常领先于油价波动,2026年 2 月,美国制造业 PMI 收录 55.8,位于荣枯线上方,工业需求保持扩张中国2 月 PMI 受春节影响,收录 48.6,随着节后企业逐步复工复产,预计将带动原油需求回暖,全球原油需求基本面仍具备支撑。华安证券能源矿产