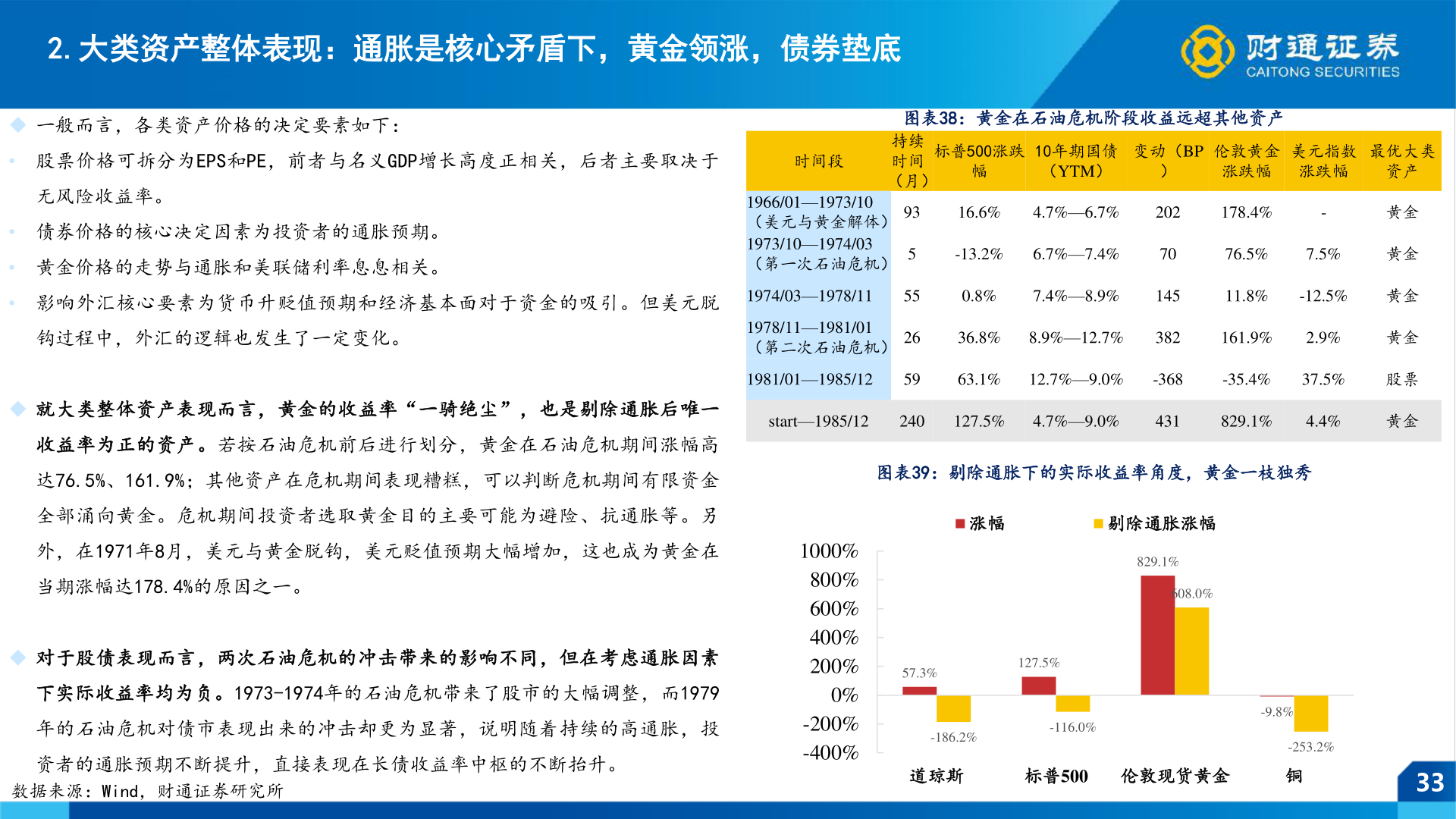

> 数据图表各位网友请教一下2.大类资产整体表现:通胀是核心矛盾下,黄金领涨,债券垫底2026-3-52.大类资产整体表现:通胀是核心矛盾下,黄金领涨,债券垫底◆ 一般而言,各类资产价格的决定要素如下:• 股票价格可拆分为EPS和PE,前者与名义GDP增长高度正相关,后者主要取决于时间段图表38:黄金在石油危机阶段收益远超其他资产持续时间(月)标普500涨跌幅10年期国债(YTM)变动(BP)伦敦黄金涨跌幅美元指数涨跌幅最优大类资产• 影响外汇核心要素为货币升贬值预期和经济基本面对于资金的吸引。但美元脱1974/03—1978/11550.8%7.4%—8.9%14511.8%-12.5%无风险收益率。• 债券价格的核心决定因素为投资者的通胀预期。• 黄金价格的走势与通胀和美联储利率息息相关。钩过程中,外汇的逻辑也发生了一定变化。◆ 就大类整体资产表现而言,黄金的收益率“一骑绝尘”,也是剔除通胀后唯一收益率为正的资产。若按石油危机前后进行划分,黄金在石油危机期间涨幅高达76.5%、161.9%;其他资产在危机期间表现糟糕,可以判断危机期间有限资金全部涌向黄金。危机期间投资者选取黄金目的主要可能为避险、抗通胀等。另外,在1971年8月,美元与黄金脱钩,美元贬值预期大幅增加,这也成为黄金在当期涨幅达178.4%的原因之一。◆ 对于股债表现而言,两次石油危机的冲击带来的影响不同,但在考虑通胀因素下实际收益率均为负。1973-1974年的石油危机带来了股市的大幅调整,而1979年的石油危机对债市表现出来的冲击却更为显著,说明随着持续的高通胀,投资者的通胀预期不断提升,直接表现在长债收益率中枢的不断抬升。数据来源:Wind,财通证券研究所1966/01—1973/10(美元与黄金解体) 931973/10—1974/03(第一次石油危机) 516.6%4.7%—6.7%202178.4%--13.2%6.7%—7.4%7076.5%7.5%1978/11—1981/01(第二次石油危机) 2636.8%8.9%—12.7%382161.9%2.9%1981/01—1985/125963.1%12.7%—9.0%-368-35.4%37.5%start—1985/12240127.5%4.7%—9.0%431829.1%4.4%图表39:剔除通胀下的实际收益率角度,黄金一枝独秀黄金黄金黄金黄金股票黄金1000%800%600%400%200%0%-200%-400%涨幅剔除通胀涨幅829.1%608.0%57.3%127.5%-186.2%-116.0%-9.8%-253.2%道琼斯标普500 伦敦现货黄金铜33财通证券综合其他