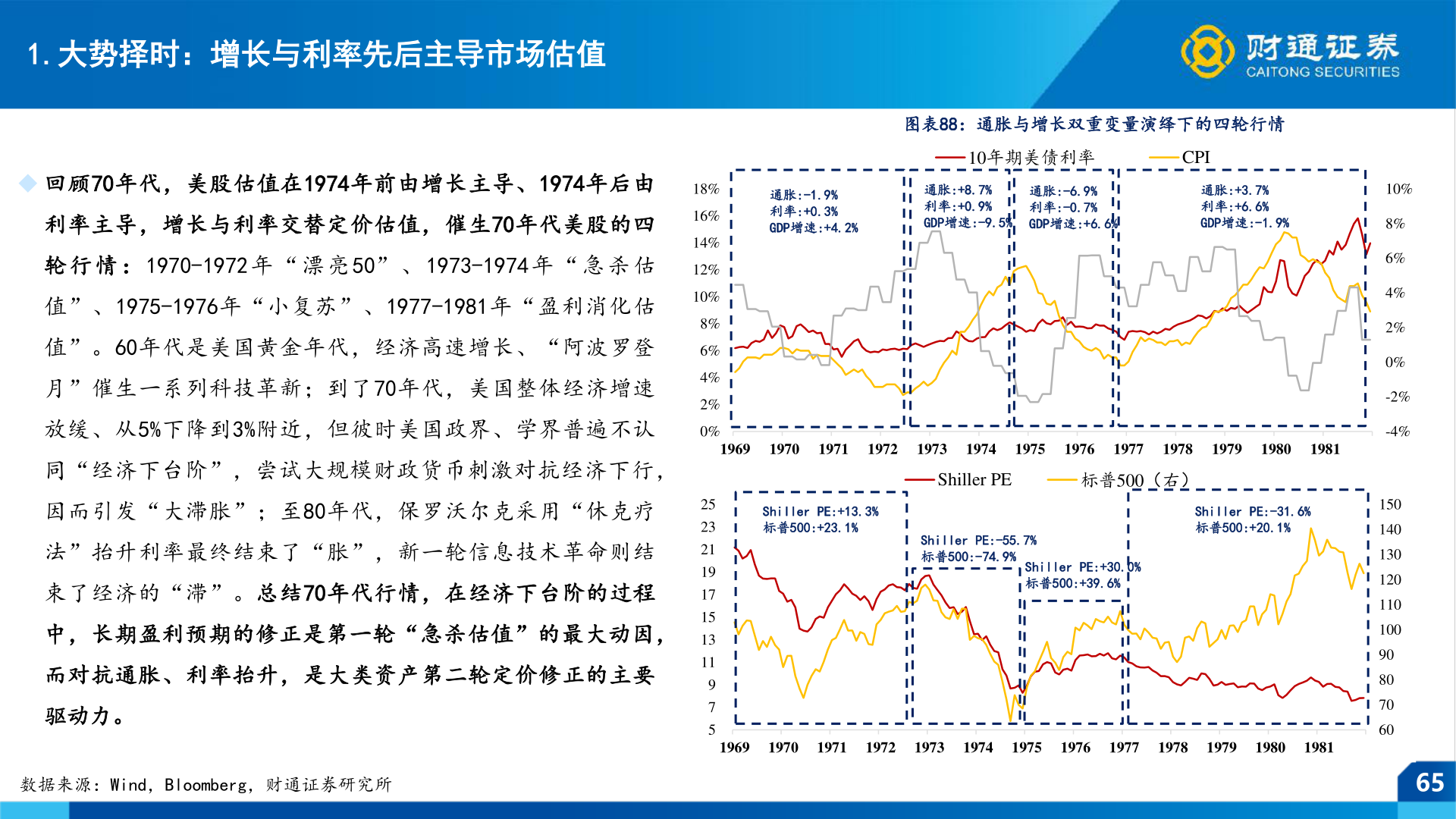

> 数据图表请问一下1.大势择时:增长与利率先后主导市场估值2026-3-51.大势择时:增长与利率先后主导市场估值◆ 回顾70年代,美股估值在1974年前由增长主导、1974年后由利率主导,增长与利率交替定价估值,催生70年代美股的四轮 行 情 : 1970-1972 年 “ 漂 亮 50” 、 1973-1974 年 “ 急 杀 估值”、1975-1976年“小复苏”、1977-1981年“盈利消化估值”。60年代是美国黄金年代,经济高速增长、“阿波罗登月”催生一系列科技革新;到了70年代,美国整体经济增速放缓、从5%下降到3%附近,但彼时美国政界、学界普遍不认同“经济下台阶”,尝试大规模财政货币刺激对抗经济下行,因而引发“大滞胀”;至80年代,保罗沃尔克采用“休克疗法”抬升利率最终结束了“胀”,新一轮信息技术革命则结束了经济的“滞”。总结70年代行情,在经济下台阶的过程中,长期盈利预期的修正是第一轮“急杀估值”的最大动因,而对抗通胀、利率抬升,是大类资产第二轮定价修正的主要驱动力。数据来源:Wind,Bloomberg,财通证券研究所图表88:通胀与增长双重变量演绎下的四轮行情10年期美债利率CPI通胀:-1.9%利率:+0.3%GDP增速:+4.2%通胀:+8.7%利率:+0.9%GDP增速:-9.5%通胀:-6.9%利率:-0.7%GDP增速:+6.6%通胀:+3.7%利率:+6.6%GDP增速:-1.9%18%16%14%12%10%8%6%4%2%0%1969197019711972197319741975197619771978197919801981Shiller PE标普500(右)Shiller PE:+13.3%标普500:+23.1%Shiller PE:-55.7%标普500:-74.9%Shiller PE:+30.0%标普500:+39.6%Shiller PE:-31.6%标普500:+20.1%2523211917151311975196919701971197219731974197519761977197819791980198110%8%6%4%2%0%-2%-4%1501401301201101009080706065财通证券综合其他