> 数据图表谁知道1.估值如何决定:74年前看增长,74年后看利率

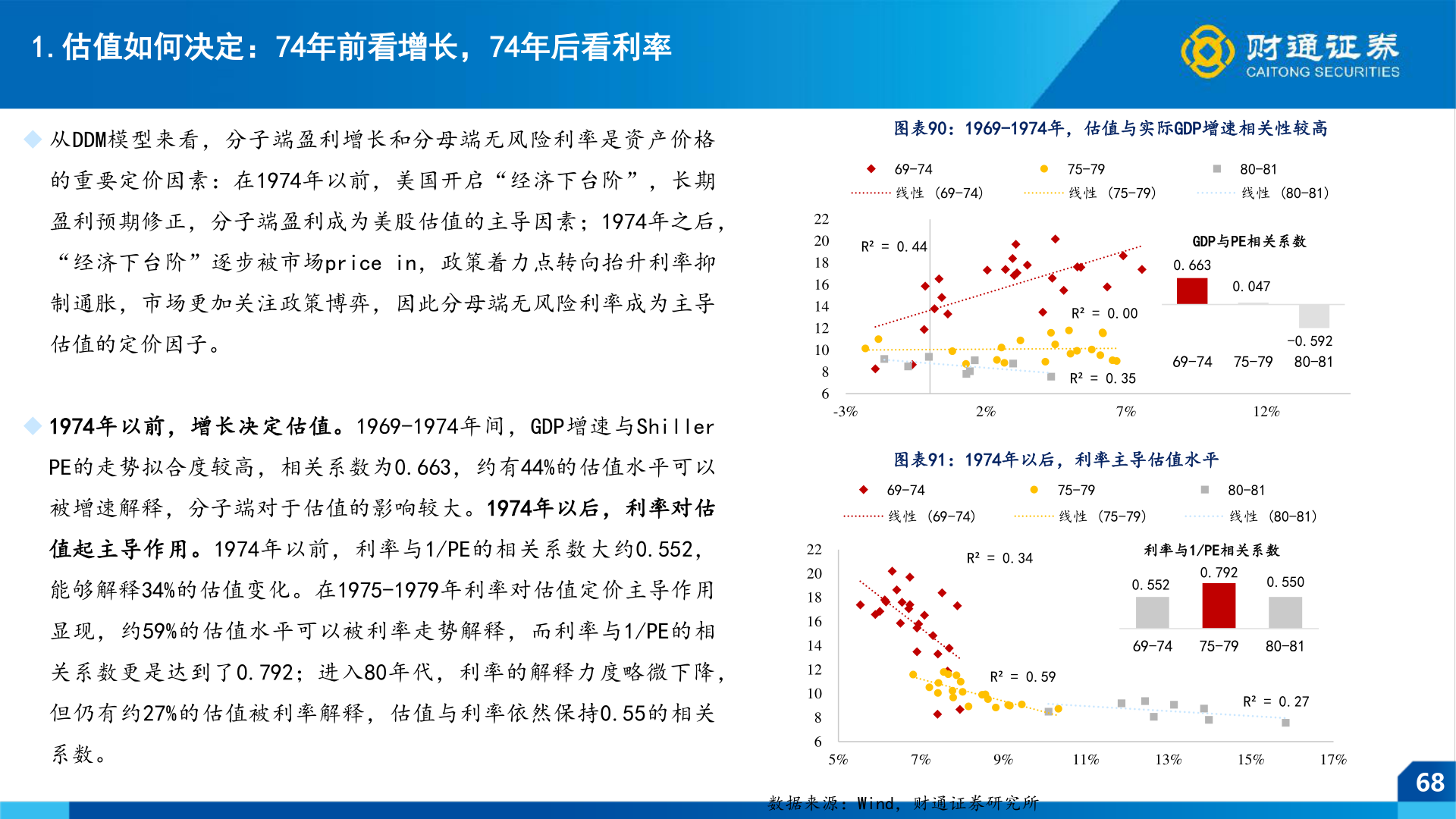

2026-3-51.估值如何决定:74年前看增长,74年后看利率◆ 从DDM模型来看,分子端盈利增长和分母端无风险利率是资产价格的重要定价因素:在1974年以前,美国开启“经济下台阶”,长期盈利预期修正,分子端盈利成为美股估值的主导因素;1974年之后,“经济下台阶”逐步被市场price in,政策着力点转向抬升利率抑制通胀,市场更加关注政策博弈,因此分母端无风险利率成为主导估值的定价因子。◆ 1974年以前,增长决定估值。1969-1974年间,GDP增速与ShillerPE的走势拟合度较高,相关系数为0.663,约有44%的估值水平可以被增速解释,分子端对于估值的影响较大。1974年以后,利率对估值起主导作用。1974年以前,利率与1/PE的相关系数大约0.552,能够解释34%的估值变化。在1975-1979年利率对估值定价主导作用显现,约59%的估值水平可以被利率走势解释,而利率与1/PE的相关系数更是达到了0.792;进入80年代,利率的解释力度略微下降,但仍有约27%的估值被利率解释,估值与利率依然保持0.55的相关系数。图表90:1969-1974年,估值与实际GDP增速相关性较高69-7475-7980-81线性 (69-74)线性 (75-79)线性 (80-81)R² = 0.44GDP与PE相关系数0.6630.04769-7475-79-0.59280-81R² = 0.00R² = 0.35-3%2%7%12%图表91:1974年以后,利率主导估值水平69-7475-7980-81线性 (69-74)线性 (75-79)线性 (80-81)R² = 0.34利率与1/PE相关系数0.5520.7920.550R² = 0.5969-7475-7980-81R² = 0.27222018161412108622201816141210865%7%9%11%13%15%17%数据来源:Wind,财通证券研究所68