> 数据图表你知道2.增长决定风格共振,景气决定风格轮动

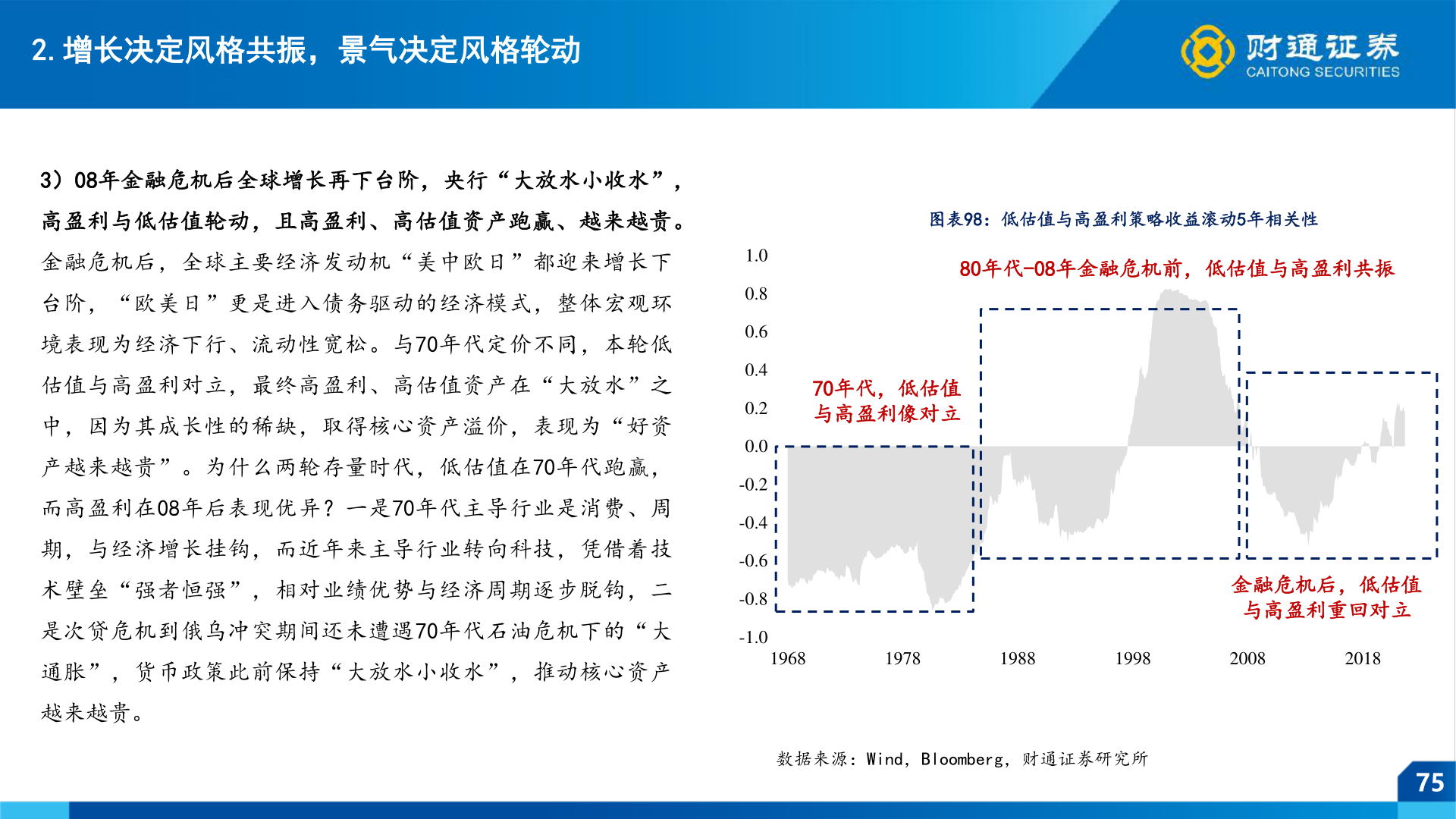

2026-3-52.增长决定风格共振,景气决定风格轮动3)08年金融危机后全球增长再下台阶,央行“大放水小收水”,高盈利与低估值轮动,且高盈利、高估值资产跑赢、越来越贵。图表98:低估值与高盈利策略收益滚动5年相关性金融危机后,全球主要经济发动机“美中欧日”都迎来增长下台阶,“欧美日”更是进入债务驱动的经济模式,整体宏观环境表现为经济下行、流动性宽松。与70年代定价不同,本轮低估值与高盈利对立,最终高盈利、高估值资产在“大放水”之中,因为其成长性的稀缺,取得核心资产溢价,表现为“好资产越来越贵”。为什么两轮存量时代,低估值在70年代跑赢,而高盈利在08年后表现优异?一是70年代主导行业是消费、周期,与经济增长挂钩,而近年来主导行业转向科技,凭借着技术壁垒“强者恒强”,相对业绩优势与经济周期逐步脱钩,二是次贷危机到俄乌冲突期间还未遭遇70年代石油危机下的“大通胀”,货币政策此前保持“大放水小收水”,推动核心资产越来越贵。1.00.80.60.40.20.0-0.2-0.4-0.6-0.8-1.080年代-08年金融危机前,低估值与高盈利共振70年代,低估值与高盈利像对立196819781988199820082018金融危机后,低估值与高盈利重回对立数据来源:Wind,Bloomberg,财通证券研究所75