> 数据图表一起讨论下3.巴菲特与彼得林奇有哪些和而不同

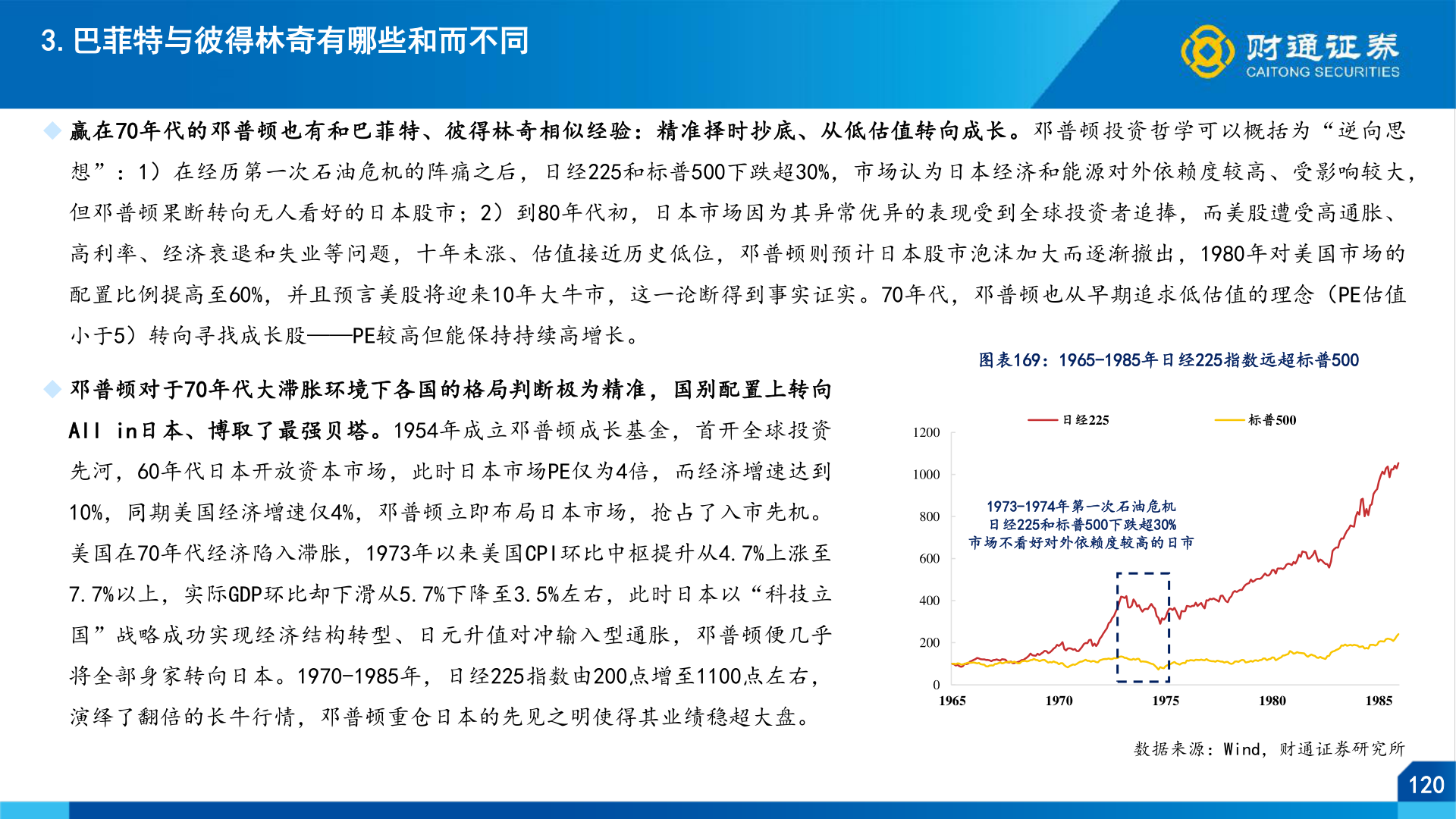

2026-3-53.巴菲特与彼得林奇有哪些和而不同◆ 赢在70年代的邓普顿也有和巴菲特、彼得林奇相似经验:精准择时抄底、从低估值转向成长。邓普顿投资哲学可以概括为“逆向思想”:1)在经历第一次石油危机的阵痛之后,日经225和标普500下跌超30%,市场认为日本经济和能源对外依赖度较高、受影响较大,但邓普顿果断转向无人看好的日本股市;2)到80年代初,日本市场因为其异常优异的表现受到全球投资者追捧,而美股遭受高通胀、高利率、经济衰退和失业等问题,十年未涨、估值接近历史低位,邓普顿则预计日本股市泡沫加大而逐渐撤出,1980年对美国市场的配置比例提高至60%,并且预言美股将迎来10年大牛市,这一论断得到事实证实。70年代,邓普顿也从早期追求低估值的理念(PE估值小于5)转向寻找成长股——PE较高但能保持持续高增长。◆ 邓普顿对于70年代大滞胀环境下各国的格局判断极为精准,国别配置上转向All in日本、博取了最强贝塔。1954年成立邓普顿成长基金,首开全球投资先河,60年代日本开放资本市场,此时日本市场PE仅为4倍,而经济增速达到10%,同期美国经济增速仅4%,邓普顿立即布局日本市场,抢占了入市先机。美国在70年代经济陷入滞胀,1973年以来美国CPI环比中枢提升从4.7%上涨至7.7%以上,实际GDP环比却下滑从5.7%下降至3.5%左右,此时日本以“科技立国”战略成功实现经济结构转型、日元升值对冲输入型通胀,邓普顿便几乎将全部身家转向日本。1970-1985年,日经225指数由200点增至1100点左右,演绎了翻倍的长牛行情,邓普顿重仓日本的先见之明使得其业绩稳超大盘。图表169:1965-1985年日经225指数远超标普500日经225标普5001973-1974年第一次石油危机日经225和标普500下跌超30%市场不看好对外依赖度较高的日市12001000800600400200019651970197519801985数据来源:Wind,财通证券研究所120