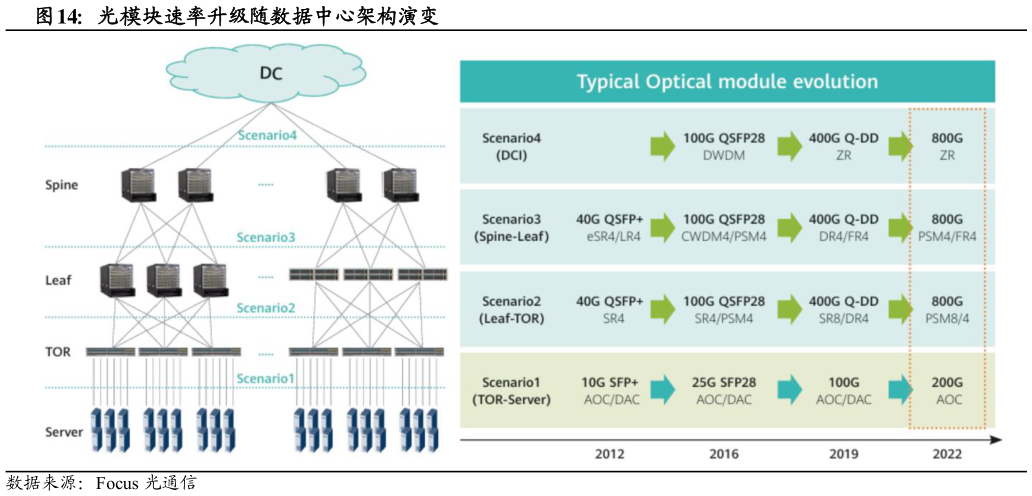

> 数据图表如何了解光模块速率升级随数据中心架构演变2026-3-5数据来源:硬科技洞察 AI 应用已成为以太网光模块市场的绝对主导力量,上游光芯片短缺成为掣肘。LightCounting 发布最新报告指出,AI 应用已成为以太网光模块市场的绝对主导力量。2024 年该市场销售额实现翻倍增长,2025 年本可再次翻倍,但因磷化铟芯片产能不足导致增长受限。预计激光芯片短缺问题将延 续至2026 年底,市场需求可能随之调整以恢复供应链平衡。 3.3. 光模块技术快速迭代,硅光方案渗透率加速提升 高速光模块市场不断迭代,光芯片主要分 EML 和硅光方案。在 AI 算力需求的强劲推动下,高速光模块市场不断迭代,主流产品已经逐步从 400G 切换到 800G1.6T,Lightcounting 的最新预测显示 26 年将迎来 800G 光模块需求的爆发式增长。在 AI 光互联中,针对 100m 以上的互联场景往往以单模解决方案为主,底层光芯片解决方案主要分为两类:传统的 EML 方案、新兴的硅光方案SiPh。其中 EML 方案凭借其优秀的传输特性主要用于 FR 等合波场景,在 2km 传输场景更具性价比硅光方案以其天然的易集成优势,多用于 DR 等多路并行场景,传输距离以 500m 应用居多。国泰海通科技传媒