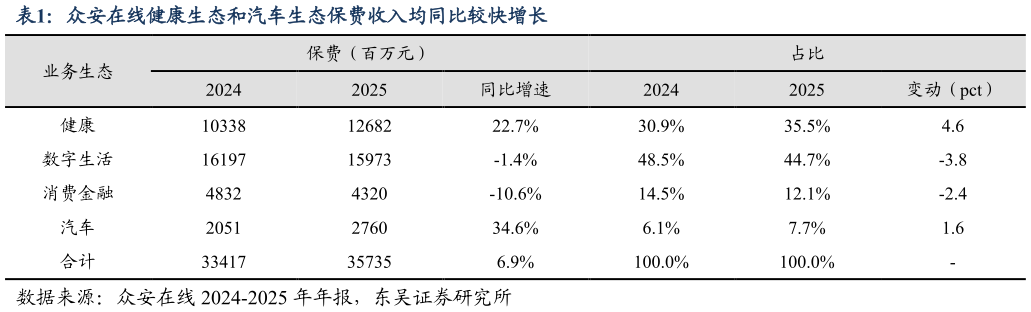

> 数据图表想问下各位网友众安在线健康生态和汽车生态保费收入均同比较快增长2026-3-5 盈利预测与投资评级:结合公司 2025 年经营情况,我们下调 2026-2028年公司归母净利润至 13.016.019.0 亿元(前值为 15.820.424.3 亿元)。我们继续看好公司在互联网财险市场的持续竞争优势,叠加科技输出和数字银行业务快速发展与盈利改善,公司中长期成长空间可观,当前市值对应 2026E PB 0.8x、PE 17x,维持“买入”评级。 风险提示:承保利润波动科技等板块盈利不及预期权益市场走低。东吴证券综合其他