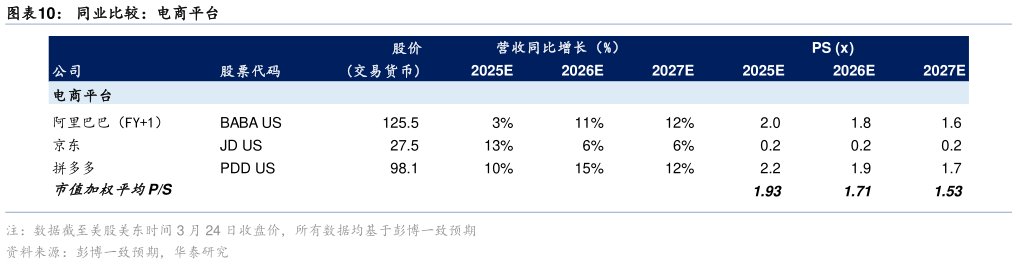

> 数据图表想关注一下同业比较:电商平台2026-3-4我们基于 SOTP 估值,给予快手 68.58 港币的目标价(前值 89.4 港币),具体逻辑如下: 1)广告业务:每股估值 59.74 港币,基于 2026 年分部净利润 11 倍 PE,较可比公司均值23.3 倍 PE 有所折价,折价主因快手收入增速慢于同行。 2)电商及其他业务每股估值 6.08 港币,基于 2026 年电商收入的 0.9 倍 PS,较全球可比公司均值 1.71 倍有所折价,折价扩大主因直播电商监管环境趋严。 3)直播业务每股估值 2.76 港币,基于 2026 年的直播收入 0.3 倍 PS,较行业均值 0.59倍有所折价,溢价转为折价主因公司直播从严管理,收入增速更为缓慢。 综上所述,我们对快手的总估值为每股 68.58 港币。华泰证券科技传媒