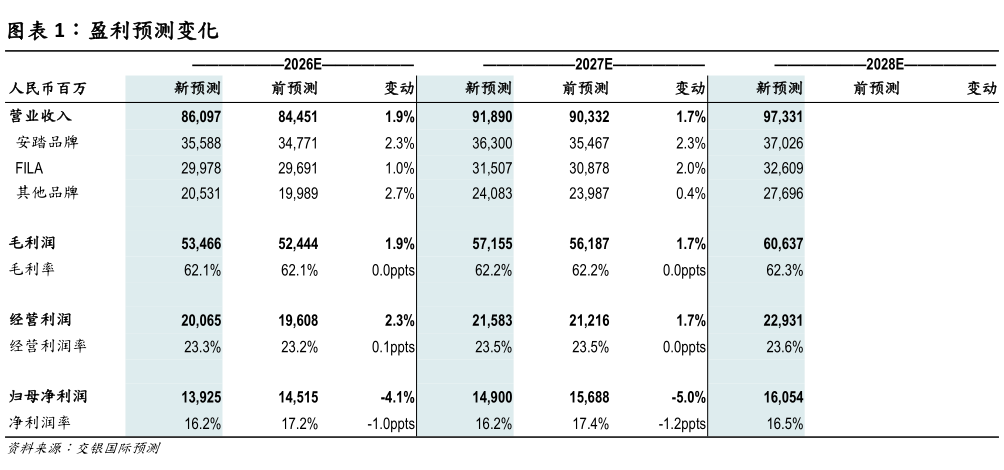

> 数据图表怎样理解盈利预测变化2026-3-4微调盈利预测,维持买入评级与目标价不变:展望 2026 年,管理层指引安踏FILA其他品牌流水将分别实现同比增长低单位数中单位数20%以上,大致符合我们此前预期利润率方面,公司指引安踏FILA其他品牌的经营利润率将达到约 20%约 25%25%。结合指引,我们小幅调整了经营利润率预期和应占联营公司损益,略微下调公司 2026-27 年净利润预测 4-5%,并引入 2028 年盈利预测。公司坚持“单聚焦、多品牌、全球化”的策略,我们仍看好公司多品牌战略的长期增长潜力及在复杂环境下展现出的经营韧性。我们维持目标价 108.70 港元不变,对应 2026 年 20 倍预测市盈率,维持买入评级。交银国际证券综合其他