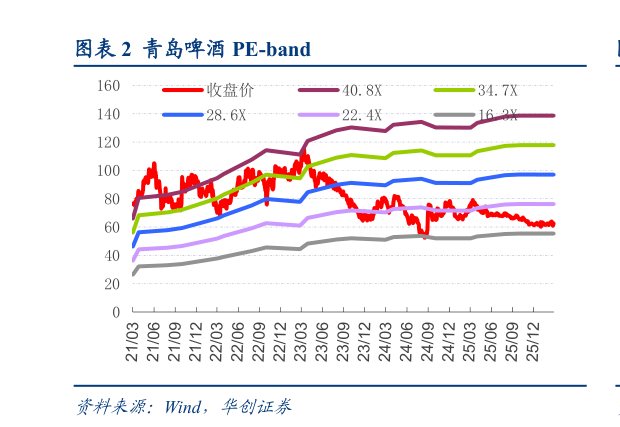

> 数据图表谁能回答青岛啤酒 PE-band2026-3-5 25 年经营稳健,26 年餐饮修复增长可期。25 年场景受损背景下,公司稳健运营布局修复,啤酒业务收入逆势增长,同增 0.8%。展望来看,公司持续推动高端化产品布局,奥古特、白啤、1903、经典系列等预计延续增长态势,纯生餐饮修复下或逐步企稳,叠加旺季催化,啤酒销量有望实现较好增长。同时,公司对渠道管理给予更高重视,山东主销区通过建立产品组合考核标准推动经销商铺货,夯实区域市场基础。资本市场端,公司拟派发现金红利2.35 元股,派息率约 69.9%,较 24 年基本持平,对应 AH 股股息率分别为3.8%5.5%,H 股高股息安全边际充足,对于长线资金具备配置价值。 投资建议:25 年彰显韧性,26 年销量值得期待,维持“强推”评级。25 年场景受损下,公司持续夯实经营根基,销量实现稳健增长,同时产品结构延续升级,中高端产品占比持续提升。展望 26 年,餐饮场景持续修复,公司强化渠道管控布局终端,预计旺季啤酒有望实现较好增长。结合 25 年报,我们调整 26-28 年业绩预测分别为 49.252.355.6 亿元(此前 26-27 年为 52.155.5 亿元),考虑 H 股高分红特性,维持 AH 股目标价分别 90 元、70 港元,对应 26年 PE 分别 25X、17X,维持“强推”评级。华创证券综合其他