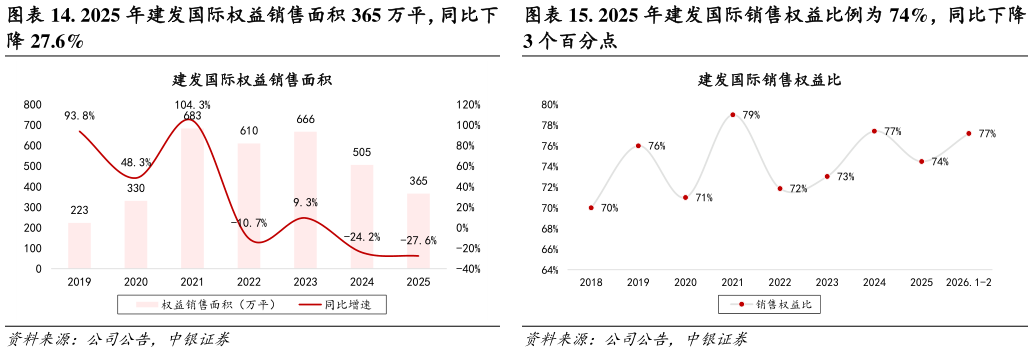

> 数据图表如何了解. 2025 年建发国际权益销售面积 365 万平,同比下 . 2025 年建发国际销售权益比例为 74%,同比下降

2026-3-4投资建议与盈利预测: 作为一家具有国企背景的公司,股东实力较强,销售拿地均具备一定韧性。公司在长期发展过程中保持了高度的战略定力,坚持一二线及一二线延伸的周边核心城市的布局,也为未来高质量发展奠定良好的基础。同时,公司财务指标稳健、出现了一些积极变化。毛利率已经在 2024、2025 年连续两年出现回升,是行业内较早迎来利润率拐点的房企。我们预计公司 2026-2028 年营业收入分别为 1381 1419 1464 亿元,同比增速分别为 1% 3% 3%归母净利润分别为 41 47 54 亿元,同比增速分别为 13% 14% 14%对应EPS 分别为 1.84 2.10 2.40 元。当前股价对应的 PE 分别为 6.3X 5.5X 4.8X,PB 分别为0.6X 0.5X 0.5X。考虑到公司毛利率出现改善,同时,销售与拿地具备一定韧性,仍然维持买入评级。评级面临的主要风险: 销售与结算不及预期房地产调控超预期收紧融资收紧多元业务发展不及预期。 TableFinchinaSimple 投资摘要