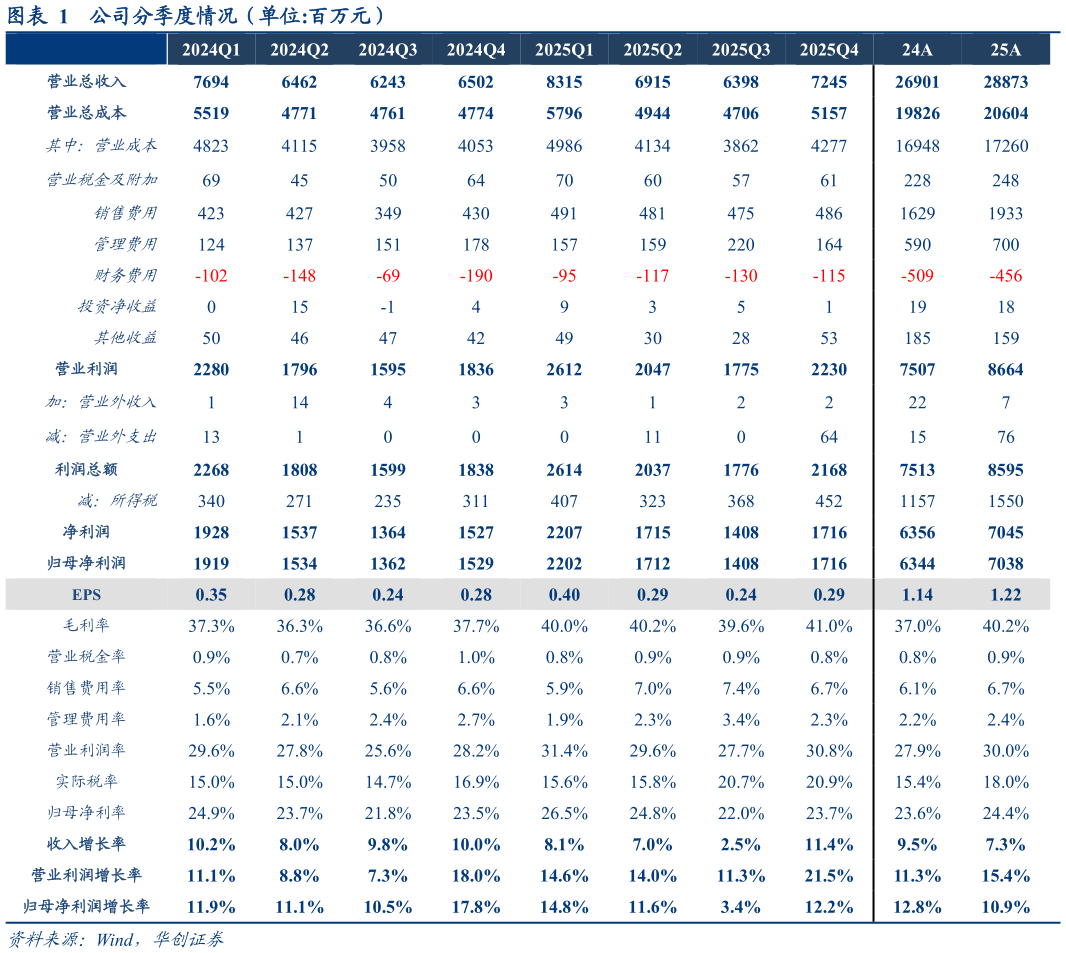

> 数据图表谁知道公司分季度情况(单位:百万元)2026-3-5 25 全年固本强基、稳健增长,26 年持续进阶,有望延续平稳增势。25 年公司持续深化战略转型,从“用户至上”向“用户满意至上”迭代升级,坚持固本强基,巩固和强化核心优势,同时以现有优势带动新的增长极。而 26 年尽管外部的不确定性依然存在,但公司发展举措已非常坚定:以用户满意至上为锚点,不断自我革新思维方式及工作路径,以核心业务的突破再次打开新增长,以核心能力的迭代爆破更多新势能。展望 26 年,一方面公司继续夯实核心三大品类,不断固本强基、提升份额,另一方面持续突破新渠道、新品类,打造趋势类新品,完善线上及工业渠道,公司有望实现高个位数左右增长,而利润端尽管近期原料价格环比波动,但考虑公司持续优化效率,预计利润有望实现双位数左右增长。 投资建议:稳健兑现,加速进阶,上调至“强推”评级。近年来尽管需求偏弱,但公司向上趋势明确,报表平稳兑现,企业能力不断进阶,中长期来看,调味品商业模式优秀,龙头海天强者恒强,往后份额提升具备确定性,且公司制定未来三年分红规划,承诺 26-27 年每年分红率不低于当年归母净利润的 80%,低利率环境下值得更多确定性溢价。基于 25 年报,我们维持 26-27 年 EPS 预测为 1.341.47 元,引入 28 年预测为 1.59 元,对应 PE 为 282523 倍,维持目标价 50 元,对应 26 年约 37 倍 PE,上调至“强推”评级。华创证券综合其他