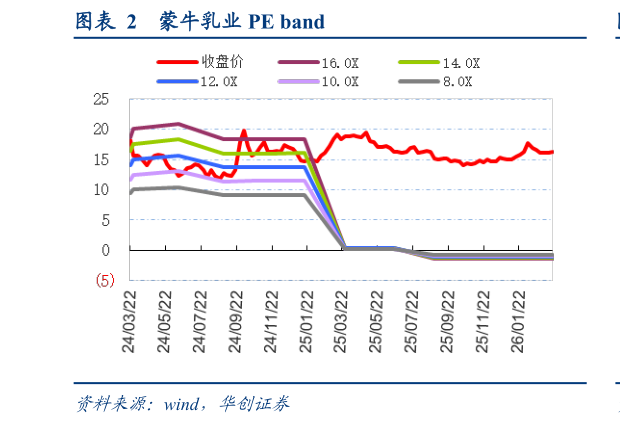

> 数据图表想关注一下蒙牛乳业 PE band2026-3-4 卸下包袱轻装上阵、年内经营反转可期。疫情后公司持续受到液奶需求疲软、原奶过剩下竞争加剧的双重压力。但在公司再度计提大额减值卸下包袱的基础上,一是预计 26 年春节乳制品终端动销有所回暖,且公司渠道库存维持低位,全年液奶转正可期二是上游存栏持续去化,2 月存栏量下降超 5 万头、较前期明显提速,且 1-2 月散奶价格有所回升,均传递积极信号,原奶价格有望于26H2 逐步企稳回升,利好公司份额收回、结构优化及系列减值收敛(实际上,随 25H2 原奶价格降幅收窄,公司联营企业亏损、大包粉喷粉减值损失已领先收窄),年内经营反转可期。 投资建议:业绩低点已过,迎来修复弹性,上修目标价至 24 港元,重申“强推”评级。考虑公司主动卸下包袱且外部环境已在改善,预计 26 年公司将迎来修复弹性。中长期看,奶粉、冰淇淋等业务加速出海,健康营养及精深加工业务稳步推进,稳步打开成长空间。结合最新财报,我们给予 26-28 年业绩预测为 49.655.762.7 亿元(前次 26-27 年预测为 53.361 亿元),当前 26 年 PE估值仅 12 倍,股息率约 3.7%且回购亦将增厚确定性收益,估值性价比已突出,考虑反转弹性、股东回报确定性及中长期潜力,上修目标价至 24 港元、对应 26 年 PE 估值 16.6 倍,现价对应约 50%市值空间,重申“强推”评级。华创证券综合其他