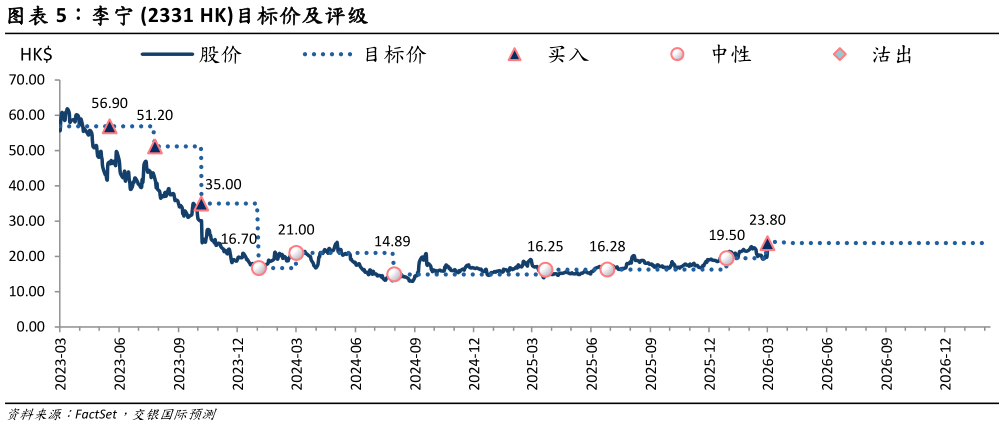

> 数据图表请问一下李宁 2331 HK目标价及评级2026-3-0上调盈利预测和目标价,上调评级至买入:基于超预期的经营效率和积极的2026 年指引,我们上调 2026-27 年净利润预测至 30.635.5 亿元。考虑到经营拐点的确立以及赛事周期催化,我们上调目标市盈率至 18 倍(前为:15 倍),目标价上调至 23.80 港元(前为:19.50 港元)。我们认为,公司的战略重心正在逐步从去库存、控费用过渡至提店效、改善利润的阶段。估值具有吸引力,上调评级至买入。交银国际证券综合其他