> 数据图表如何才能全球主要大类资产周度表现,%

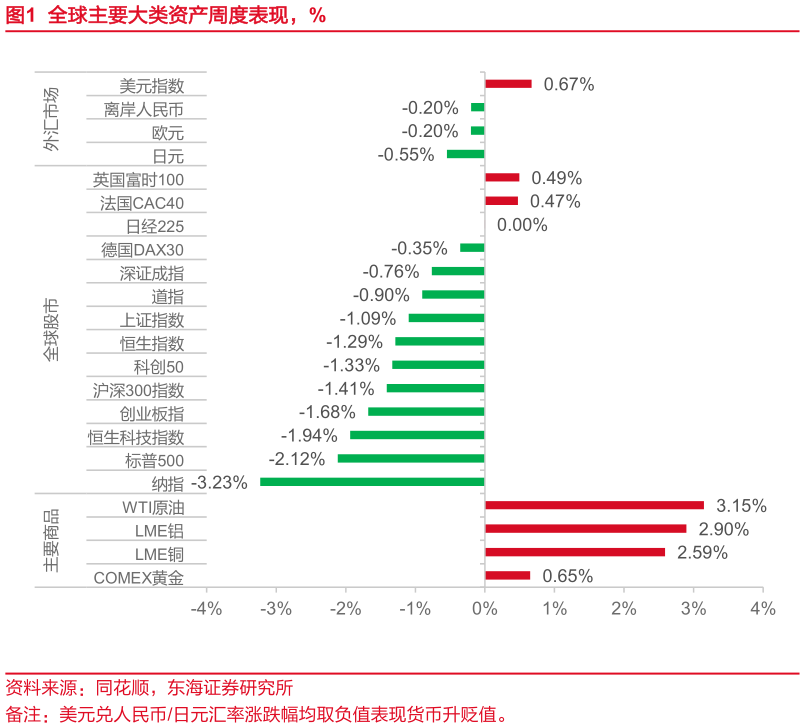

2026-3-03 月 27 日当周,全球股市多数收跌,英股、法股收涨主要商品期货黄金、原油、铝、铜均反弹美元指数上涨,人民币、欧元、日元贬值。1)权益方面:英国富时 100法国CAC40日经 225德国 DAX30深证成指道指上证指数恒生指数科创 50沪深 300 指数创业板指恒生科技指数标普 500纳指。国内来看,量价以及营收利润率的改善共同推动了 1-2 月工业企业利润增速的回升,不过春节错位影响下导致的低基数也是重要原因。3月基数因素消退后,利润增速或有回落,但基准情形下年内价格回升有望推动利润增速稳步上行,分子端利好权益。分母端来看,输入性通胀若超预期,或影响中下游利润空间,届时内需政策加码的窗口期或出现。海外来看,中东局势仍是扰动市场的主动因素,特朗普虽然TACO,但当前不确定性仍然较强。2)周一黄金一度下挫至最低 4300 美元,此后受特朗普TACO 影响,降幅明显收窄,后续受中东局势影响维持震荡趋势。当前黄金价格的高位回落,除了交易型因素以外,也是向传统定价框架的回归。油价方面,供给担忧持续,当周上涨。后黄金受滞胀风险担忧,叠加美联储主席鲍威尔偏“鹰派”的新闻发布会发言影响,当周大幅下跌中东局势继续扰动原油价格波动,当周高位震荡。3)工业品期货:南华工业品价格指数小幅下跌,水泥、混凝土、炼焦煤上涨,螺纹钢微跌高炉开工率环比回升截至 3月 22 日当周,乘用车销量 4.18 万辆,环比 11.72%,同比-16.00%BDI 环比下跌 1.22%。4)国内利率债收益率回落,全周中债 1Y 国债收益率下跌 0.50BP 至 1.2518%,10Y 国债收益率下跌 1.27BP 收至 1.8172%。5)美债收益率分化。2Y 美债收益率当周收于 3.88%,持平于上周,10Y 美债收益率上行 5BP 至 4.44%10Y 日债收益率上行 1.3BP 至 2.2860%。6)美元指数收于 100.1812,周上涨 0.67%离岸人民币对美元贬值 0.20%日元对美元贬值 0.55%。