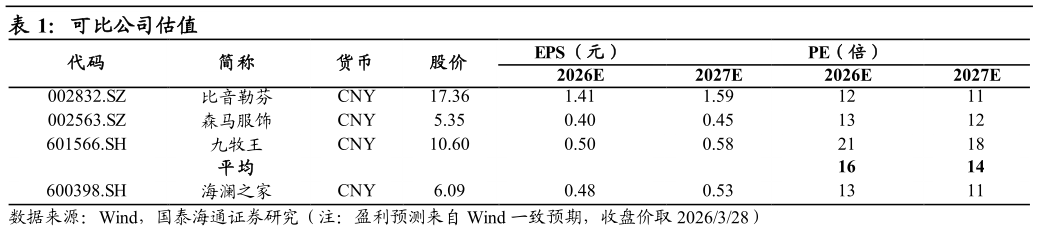

> 数据图表我想了解一下可比公司估值2026-3-126Q1 流水稳健,电商持续发力,新业态稳步推进。公司加速发力电商渠道,我们预计年初至今电商流水持续高增,线下 1-2 月流水稳健增长,3 月受春节后淡季影响走弱。公司持续推进 FCC 及城市奥莱业务建设,优化低效店及新店选址、升级产品结构,我们预计 26年新业务有望扭亏为盈,助力业绩增长。此外,25 年公司分红率为91%,未来有望延续高分红,对应 26 年股息率达 7%。风险提示:宏观经济疲软,消费者偏好变化,分红政策大幅变化。国泰海通大消费