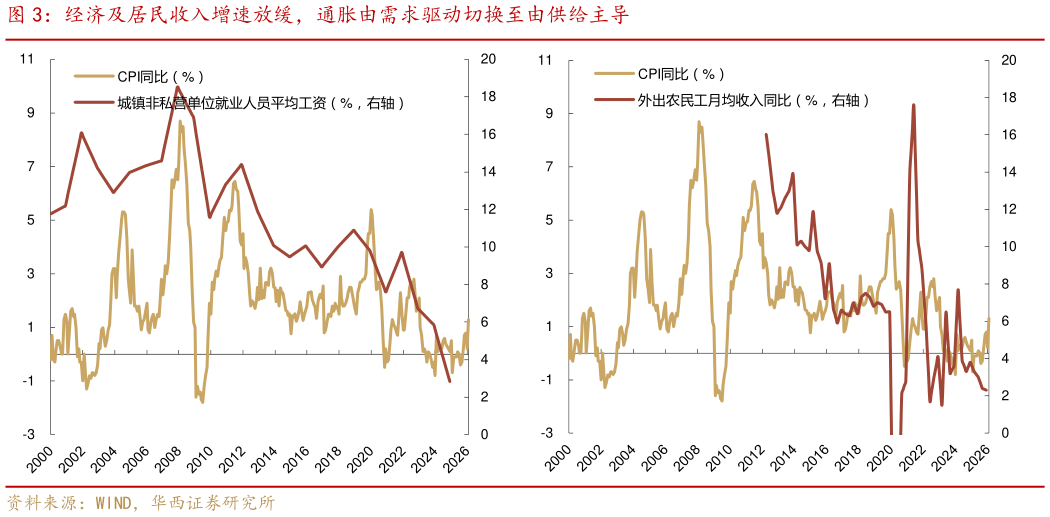

> 数据图表谁知道经济及居民收入增速放缓,通胀由需求驱动切换至由供给主导2026-3-1利率对通胀脱敏的原因,或是国内通胀的驱动因素明显转变,由需求主导转向供给主导。这一转折点或出现在 2012 年。从经济增速视角观察,1995 年至 2011 年间,国内经济增长预期长期维持在 8.0%水平的高位区间,仅千禧年前后受亚洲金融危机影响,阶段性调降至 7.0%。然而在随后的 2012-2023 年,受内外部压力共振影响,经济增长目标开始放缓,由 8.0%逐步降至 5.0%。从居民收入视角观察,城镇非私营单位就业人员平均工资同比增速由 2012 年以前的 11%逐步回落至 2024 年的2.8%,农民工月均收入同比增速(数据偏短,但趋势同据参考性)由 2012 年的 16%下滑至 2025 年末的 2.3%。对应至通胀表现上,2000-2012 年国内 CPI 同比仍具备较强的弹性,并且 PPI 与CPI 同比维持较高关联性,相关系数达到 0.72,这意味着制造业通胀往往能够传导至消费端,最终形成全面通胀。然而,自 2013 年起,CPI 同比逐渐趋平,仅 PPI 同比维持变化,二者关联性快速弱化,相关系数仅为 0.10。在此期间的两轮通胀均表现为制造业上游的结构性通胀,持续时长及其对经济表现的影响,均弱于前三轮的全面通胀。华西证券综合其他