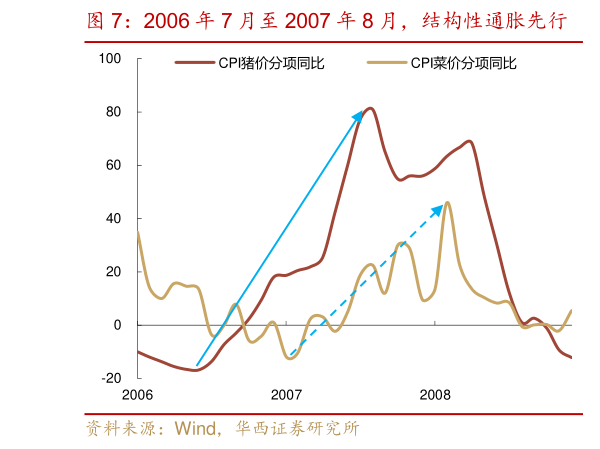

> 数据图表如何了解2006 年 7 月至 2007 年 8 月,结构性通胀先行 投资、信贷、出口增速均在高位2026-3-12006 年,CPI“破 3”之前,货币政策就已经处于紧缩周期。为抑制经济过热、控制信贷过快增长、固定资产投资的过度扩张,央行分别在 2006 年 4 月、8 月实施加息,7 月实施提准。然而,尽管央行连续收紧货币政策,由于通胀始终处于合理范围,市场并未过度做空债市,10 年国债月均值在 2.90%-3.20%区间震荡,1 年国债收益率月均值则随资金面收敛,由 1.65%抬升至 2.10%。2007 年伊始,通胀逐渐成为债市定价主线。开年央行超预期在春节前提准,2-3月主动引导利率上行,4 月两度提准。然而 CPI 继续走高,央行的提准加息操作变得更加频繁,且高度挂钩通胀。CPI 由 2.7%攀升至 6.9%的过程,也是 10 年国债收益率上行最快的阶段,月均值由 3.11%上行至 4.55%。由于空头情绪提前且过度释放,后续通胀上行的过程中(6.9%至 8.7%),市场反而演绎利空出尽的行情。2008 年 4月后,输入型通胀带动 PPI 持续上涨,能源价格的调整使通胀担忧再起。但 2008 年7 月之后,央行开始主动暂停央票发行(或是因为 CPI 同比开始连续下行),操作回归宽松,叠加全球金融危机引发经济衰退预期,债券牛市重启。华西证券综合其他