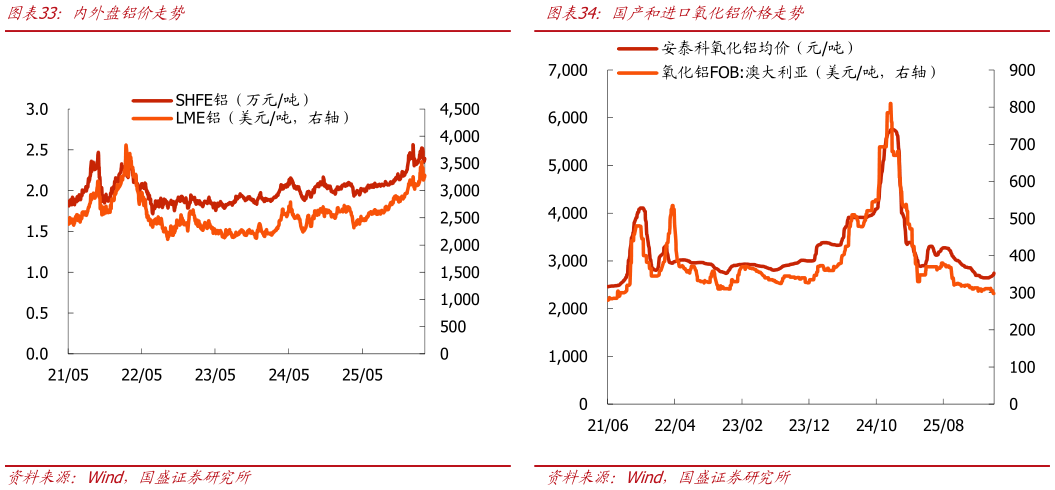

> 数据图表如何了解国产和进口氧化铝价格走势2026-3-0海外方面,本周外盘铝价跌后反弹趋势。周初中东局势再次升级,能源设施再遭打击,市场恐慌情绪加剧,加之海外市场鹰鸽言论交织,市场整体预期仍偏向鹰派,带动美元指数上行,外盘全线下跌,伦铝跌幅较大随后美国与伊朗进行了“强有力”的对话,并已形成协议要点,将暂停打击其能源设施 5 天,但伊朗方面否认与美国对话,中东地缘风险仍未实质缓解,以及市场再度传出海外铝厂有继续减产计划,供应端扰动加剧,避险与供应扰动预期下,外盘铝价回升。国内方面,本周沪铝价格走势继续受到外盘影响,整体均价下跌。周初开始除受外盘下跌拖累外,国内近期发布的汽车数据不及预期,且未来汽车、光伏消费增速或将收窄,叠加铝锭库存持续累积、终端消费情绪偏弱共同影响沪铝价格连续下探后期海外局势影响,以及中国发展高层论坛释放出将继续实施适度宽松货币政策的积极信号,深圳市工信局印发深圳市加快推进人工智能服务器产业链高质量发展行动计划(20262028 年),明确推动 AI 服务器、智算中心等新基建项目建设,铝终端需求预期向好,市场情绪明显回暖,推动现货铝价小幅连涨回升。基本面上,供应方面,本周电解铝供应端继续保持相对稳定,暂无减产、复产产能出现,新投产方面仍旧只有内蒙古某企业继续缓慢释放产能,行业整体理论开工产能 4434.5 万吨,较上周微增 1 万吨。库存方面,铝锭社会库存继续累库趋势不变,但累库幅度逐渐收窄,随着价格下跌,下游接货补库较前期稍有好转,使得累库压力逐渐降低。需求方面,本周铝棒企业增减产均有体现,其中增产主要体现在甘肃、河南、内蒙古、山东、新疆及云南地区,增产主要是前期节后下游订单缓慢回暖叠加高铝价行情需求疲软,部分铝棒厂订单不饱和,目前铝棒企业继续复产至正常生产水平,产出继续增加铝板产量较上周小幅增加,主要是山东地区大厂订单良好,略增产,产能利用率较上周提升。总结看,下游市场关注焦点还是集中在美伊局势上,中国国内基本面逐渐向着旺季过渡,有一定利好预期。预计短期现货铝价继续跟随消息面震荡趋势。中远期看,全球宏观利好情绪催化叠加新能源汽车、光伏、电力三大板块用铝需求向好,产能刚性凸显下铝价仍有向上弹性。国盛证券能源矿产