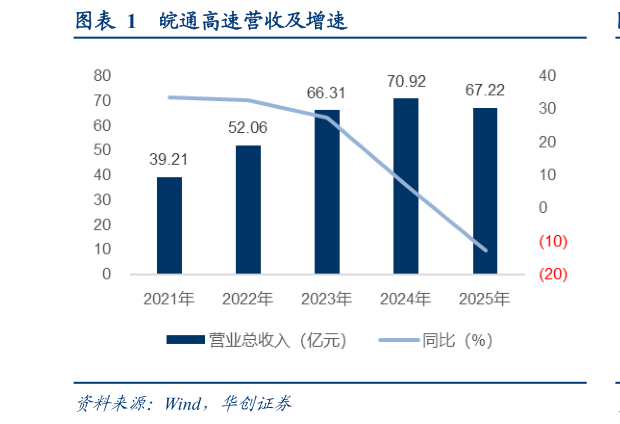

> 数据图表如何解释皖通高速营收及增速2026-3-2 投资建议:1)盈利预测:基于 2026 年宏观环境变化,同时考虑到公司收购山东高速 7%股权已于 2026 年 2 月完成过户登记,预计 2026 年起可实现权益法核算,我们调整 26-27 年盈利预期至 21.6、22 亿元(原预测值为 20.6、20.2 亿元),引入 2028 年盈利预测为 23.1 亿元,对应 EPS 分别为 1.27、1.29、1.35元,PE 分别为 12、12、11 倍。2)目标价:公司承诺 25-27 年分红比例不低于60%,我们按照 26 年预期净利对应 60%分红比例,对应股息率 5.0%,我们以股息率 4.2%为其定价,给予公司一年期目标价 18.07 元,预期较现价 18%空间,公司作为市值管理典范,强调“推荐”评级。 风险提示:改扩建开支和效果不及预期、车流量增长不及预期、经济出现下滑。 ReportFinancialIndex 主要财务指标华创证券综合其他