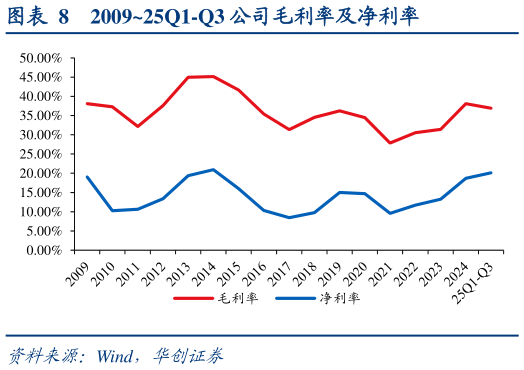

> 数据图表谁能回答200925Q1-Q3 公司毛利率及净利率2026-3-2公司治理有方,盈利能力优秀。公司聚焦高端阀门制造,因业务结构以高附加值工业阀门为主,毛利率长期维持较高水平。2013-2014 年,受益于高油价时代下游石油天然气行业资本开支的繁荣,公司毛利率维持在 40%以上的高位。随着 2014 年底国际油价暴跌,行业需求下行,公司毛利率在 2015-2017 年间承压下滑。2018 年起,伴随行业需求复苏、公司内部管理优化及高端产品的逐步上量,毛利率开启了修复。尤其是在 2022-2024 年,公司成功把握住了全球能源格局重塑的机遇,高附加值的 LNG、海工、核电等特种阀门产品需求放量,驱动外销毛利率持续走高,同时钢材等核心原材料价格维持低位,共同推动公司综合毛利率在 2024 年提升至 38.1%,2025 年前三季为 36.9%。净利率方面, 2025 年前三季度达 20.1%,创近年新高。公司在提升核心业务盈利水平的同时,费用管控和资产运营效率也在持续优化,盈利质量不断改善。2022 年以来销售费用率和研发费用率持续下降,管理费用率趋稳。2025 年前 3 季度,销售费用率进一步回落至 6.4%,管理费用率维持在约 3.4%的稳健水平,研发费用率降至 2.0%,财务费用率为-0.5%。华创证券能源矿产