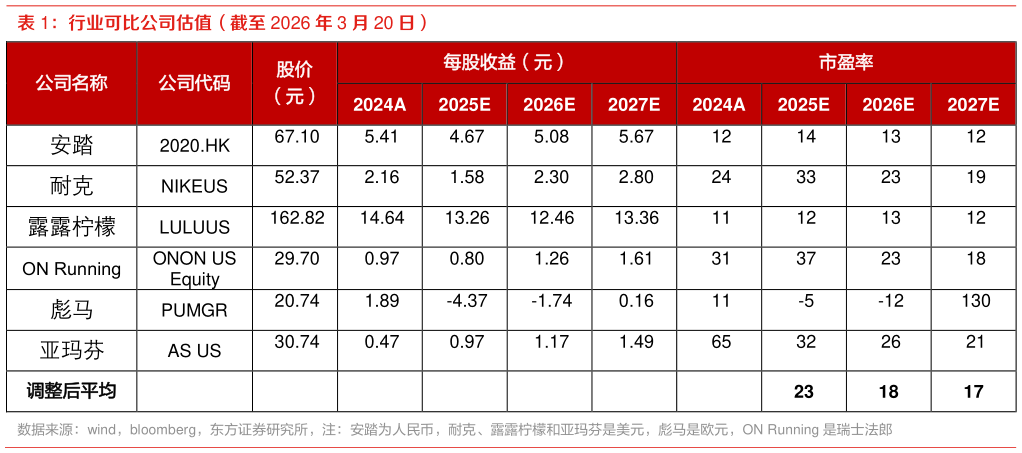

> 数据图表想关注一下行业可比公司估值(截至 2026 年 3 月 20 日)2026-3-1根据公司年度业绩公告以及我们对运动服饰行业消费趋势的判断,我们小幅调整其盈利预测(上调未来 3 年特许经销和直营业务收入,上调未来 3 年电商毛利率),预计 25-27 年 EPS 分别为1.14、1.15 和 1.32 元(原预测分别为 0.95、1.07 和 1.22 元),参考可比公司,给予 2026 年 18倍的估值,目标价为 23.52 港币(1 人民币1.14 港币),维持“买入”评级。东方证券综合其他