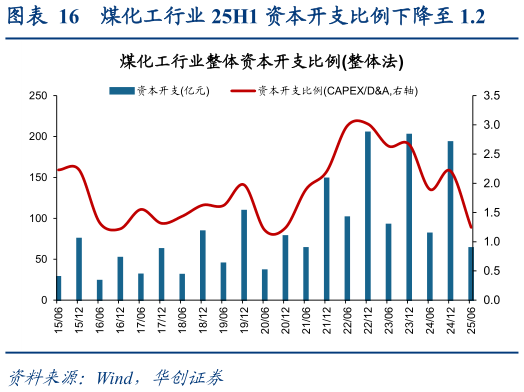

> 数据图表怎样理解煤化工行业 25H1 资本开支比例下降至 1.22026-4-0(三)化工(煤化工)资源技术产能周期三重共振,煤化工油价高位运行成本优势凸显。在当前油价高位运行背景下,中国煤化工依托“富煤、贫油、少气”的能源禀赋,发展出以煤制烯烃、煤制乙二醇为代表的现代煤化工体系。同时,中国已构建了全球最完整、技术自主的现代煤化工体系,部分核心设备国产化率超 98%,新疆等地更坐拥极具竞争力的低成本煤炭资源。此外,受益于近年环保审批收紧产能无序扩张得到限制,截至 25H1 煤化工行业整体资本开支比例由高点的 3.0 下降至当前 1.2,叠加下游需求持续恢复,行业供需格局趋紧。在资源、技术及产能周期三重共振下,共同强化了中国煤化工在全球能源化工格局中的独特竞争力和盈利弹性。展望 2026 年中东地缘冲突导致国际油价大幅上涨,而国内煤炭价格相对稳定,形成了显著的煤油成本剪刀差,使得煤化工相比石油化工具有巨大的成本优势和盈利空间,综合中国工程院、中国石油和化学工业联合会等多方报告,我国煤化工的盈亏平衡点约为 5060 美元桶,油价越高,煤制路线的利润空间越大,当布伦特油价升至 80 美元桶以上时,煤化工经济性将进入显著增强的强盈利区间。从业绩变化来看,煤化工行业 24 年结束业绩负增来实现了稳定的增长且增速持续上升,截至25Q3 净利润增速同比达到 38.7%,根据万得一致预测 26E 同比增速 38.1%有望保持稳定高速增长。华创证券能源矿产