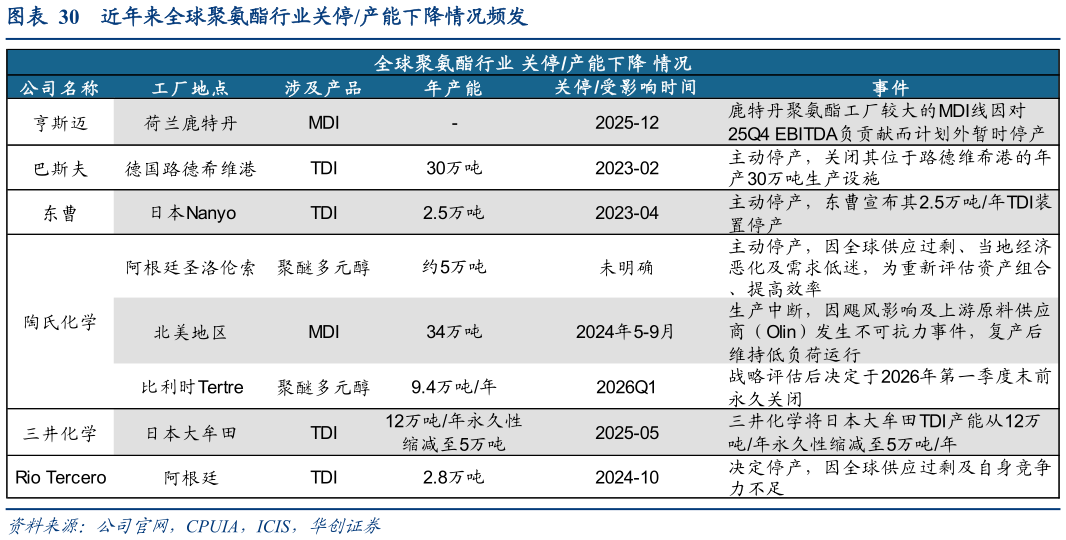

> 数据图表咨询大家近年来全球聚氨酯行业关停产能下降情况频发2026-4-0聚氨酯:寡头供给格局海外油气成本冲击,中国供给优势凸显。供给端来看,聚氨酯核心原料 MDITDI 具备高度寡头垄断属性,全球产能集中于万华等少数龙头企业,技术壁垒高、投资周期长且受安全环保严格约束,决定了供给端天然刚性。在本轮地缘冲突背景下,成本上,日韩欧洲装置因高度依赖天然气,成本抬升并面临减产甚至停产压力,而中国以煤化工路线为主,叠加一体化布局优势,形成成本剪刀差出口替代上,海外供给收缩带来实质性缺口,中国企业凭借成本与规模优势承接全球需求转移,出口量价具备上行空间。下游需求面稳健,建筑节能、家电、汽车轻量化及新能源等领域在全球能源转型下提供支撑,并不会因地缘而萎缩。年内业绩增长的核心在于量价齐升的兑现节奏:价格端,聚氨酯价格已自低位回升,MDITDI 现货价由 2504 的 1440010350元吨回升至当前的 2070020200 元吨,若后续欧洲气价维持高位导致海外产能受限,则二三季度价格有望持续高位运行,通过价差扩大直接增厚吨盈利销量端,万华化学福建基地新增产能逐步爬坡,MDI 项目原 80 万吨年预计将扩产至 150 万吨年、TDI 一期技改计划新增 11 万吨年产能,叠加出口替代带来的放量,全年销量有望实现较快增长。此外,新材料(特种胺、柠檬醛、POE 等)业务预计进入放量阶段,高毛利产品占比提升将进一步增强盈利弹性。华创证券能源矿产