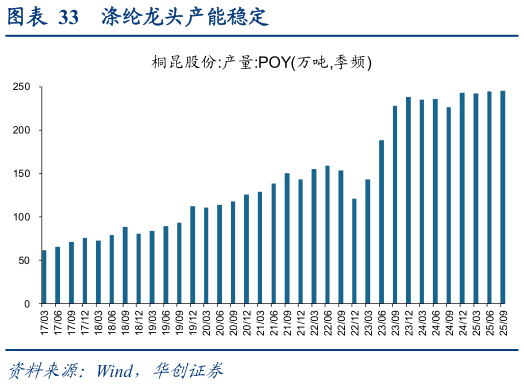

> 数据图表咨询大家涤纶龙头产能稳定2026-4-0化纤:产能扩张周期步入尾声、集中度提升,龙头通过规模与成本优势修复盈利。供给端来看,涤纶长丝行业集中度持续提升,新增产能逐步向头部企业集中,同时在利润低位背景下,中小企业扩产意愿显著下降,行业供给增速趋缓上游 PTA、PX 环节亦高度集中并具备一体化趋势,头部企业通过产业链协同强化成本控制能力。需求端则体现出较强韧性,服装纺织内需随消费修复逐步回暖,同时东南亚等地区出口订单承接能力增强,带动涤纶长丝外需保持稳定增长。年内业绩增长的核心在于价差修复与开工率提升:价格端,涤纶长丝价格随油价与需求回暖自低位回升,目前 POYFDY 主流报价较2504 的低点 62806470 元吨已明显反弹至当前的 92809515 元吨,而 PTA-POYFDY 价差也自底部修复,由 2512 的 13701620 元吨提升至当前的 28203055 元吨,显著带动吨盈利改善量的方面,龙头企业开工率维持高位保证产量稳定,叠加订单回暖带动库存去化,销量稳步提升。此背景下行业利润有望从底部逐步修复,龙头企业凭借成本与规模优势实现业绩弹性释放。华创证券能源矿产