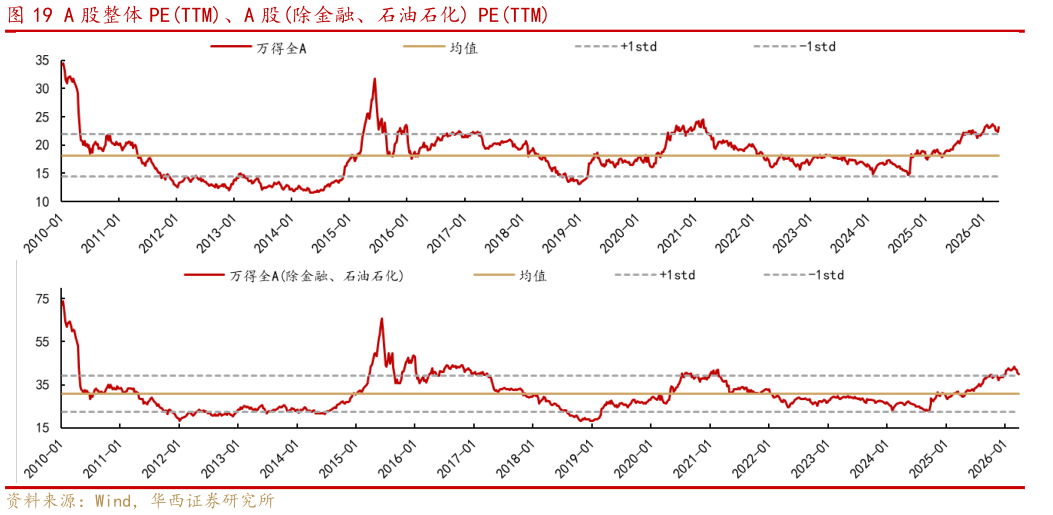

> 数据图表各位网友请教一下A 股整体 PETTM、A 股除金融、石油石化 PETTM

2026-4-0