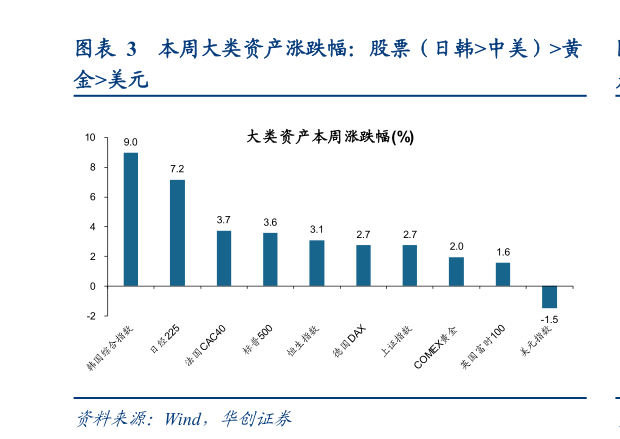

> 数据图表咨询下各位本周大类资产涨跌幅:股票(日韩中美)黄2026-4-0进一步下行空间,但随着供给扰动缓解,油价中枢大概率进入稳定并逐步回落的过程。在此背景下,流动性预期发生显著修正:由 3 月中旬以来年内加息预期小幅上调(整体仍维持年内不降息,CME 统计),转向重新交易降息预期,降息时点也由先前最悲观的2027 年 12 月提前至 2027 年 9 月。大类资产表现上已开始沿我们在 329战争油价三岔路:大类资产与行业配置路径图策略周聚焦中讨论的乐观情景展开,本周(46-410)收益率表现上,股票(日(7.2%)韩(9%)A 股(2.7%)美股(3.6%))黄金(2%)美元(-1.5%),行业层面科创(通信电子(11%)、传媒计算机(6%))、制造(机械电新(7%)、军工汽车(5%))、周期(有色化工(6%)、建材(5%))石化(1%)煤炭(0%)、红利低波(公用(1%)、交运(0%)、银行(-1%))。华创证券综合其他