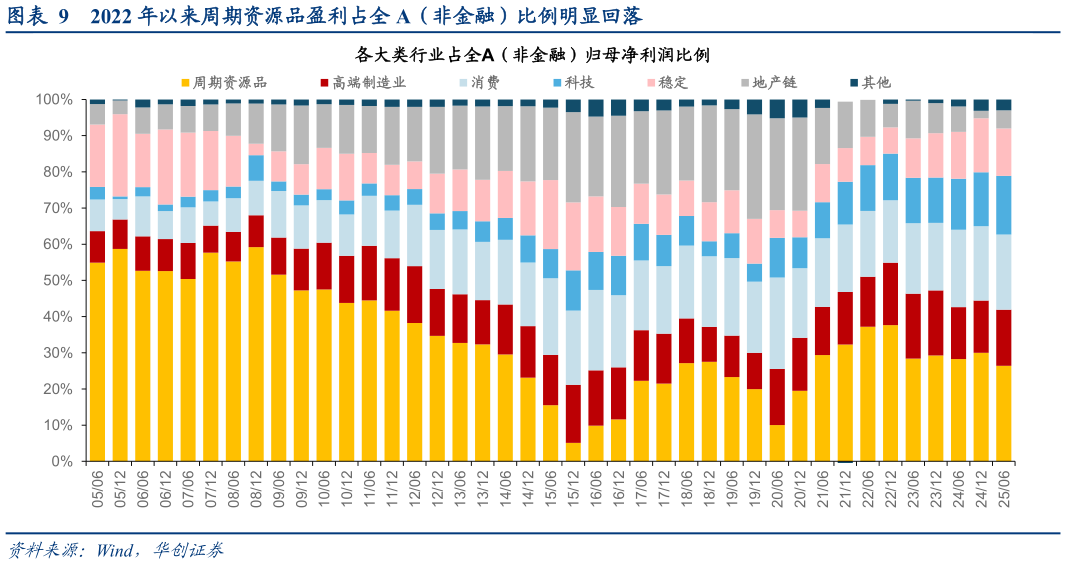

PPI 转正推动企业盈利改善,与通胀高敏感的周期制造或贡献更大业绩弹性。我们在 322布局良机,结构胜仓位策略周聚焦提出,A 股盈利周期与 PPI 同比具有明显的相关性,且其中周期资源品与高端制造业对 PPI 的变化更为敏感,过去五年周期资源品占全 A 非金融利润比例均值 30%、高端制造业占比均值 15%,占比近半的周期资源品与制造导致 PPI 波动对全 A 非金融利润增速会形成较大的影响。如 2020 年 6 月 PPI 同比从-3.0%回升至 2021 年 6 月的 8.8%,同期周期资源品对全 A 非金融的利润增速贡献从-15.8pct 回升至43.8pct高端制造从-0.5pct 回升至7.6pct。