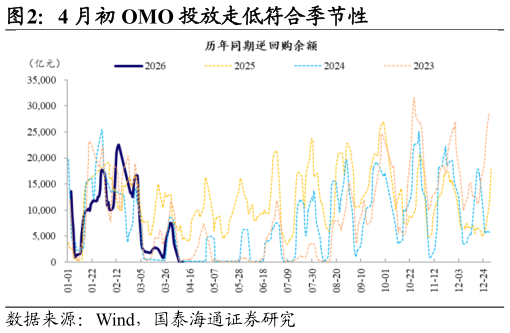

> 数据图表如何才能4 月初 OMO 投放走低符合季节性2026-4-61. 资金“自发宽松”的空间 1.1. 4 月初资金宽松的两点特征 进入二季度后,4 月初的银行间流动性较一季度明显是更加宽松。一季度的特征是资金有波动,但波幅明显低于同期,DR001 中枢围绕 1.3%,绝大多数时间上下波幅均在 5bp 以内。进入二季度,资金更加宽松,资金利率随季节性进一步下沉,最近几个交易日不仅 DR001 临近 1.2%的绝对下限(OMO-20BP 的临时隔夜正回购利率),R007 也是回到 1.4%以下,与政策利率倒挂。 在当前这个资金利率逼近下限的节点,央行的取向会是引导 DR001 的中枢回到 1.3%附近,还是放任 DR001 中枢进一步下沉,市场是有较大分歧的。在判断后续央行的取向之前,以下有两点是我们可以较为确定的: 其一,4 月资金进一步宽松更多是市场行为自发的定价结果,并非出自央行的主动引导。从季节性来看,二季度资金一般都会进一步趋宽松,经历 3 月末的无感跨季后,在抱团中短端的基础上,机构对二季度初的资金宽松形成了一致判断。结合数据层面能够看到的大行融出在 4 月初触底回升以及 3月内走低的票据利率,目前的主流观点已经是 3 月信贷投放可能较为一般。国泰海通能源矿产