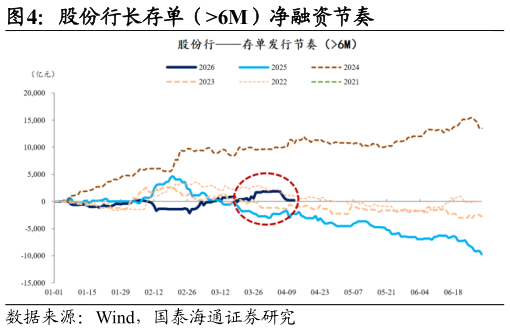

> 数据图表想问下各位网友股份行长存单(6M)净融资节奏2026-4-6其二,央行目前已经开始回笼中长期资金(买断式连续缩量),但还不希望传递出明确的收紧信号:相比 4 月初地量的 OMO 投放,更加值得关注的是3 月以来买断式已经连续三次缩量投放,背后虽然有银行主动缩减报量的影响,但也可以看到目前央行在中长期流动性上的投放是过度充裕的,只是央行目前态度暧昧,还不希望传递出明确的收紧信号。至少从长债点位看,还没有收紧资金敲打长债定价的动机,这与 2025 年一季度是有明显不同的。 1.2. 后续流动性层面可能会发生的变化 对于以上 4 月初资金宽松的特征,我们认为在二季度内都可能会发生变化,一是银行不缺负债,资金自发宽松的环境或有一些变化,二是央行有可能会更加关注债市短端定价的合理性。 (1)大行和股份行负债端可能有分化,且在特别国债开启发行后,二季度政府债供给压力不小,银行不缺负债,资金自发宽松的环境或有一些变化:2026 年初以来大行存单加速缩量,但股份行在 3 月长存单发行明显放量,即便二季度信贷投放一般,但“存款增长好于贷款”的逻辑在大行和股份行之间可能是有分化的,且也依赖央行买断式、MLF再贷款投放对主动负债需求的置换,同时在大行这一侧也要考虑 4 月特别国债开启发行后,政府债集中供给下的承接压力。国泰海通能源矿产