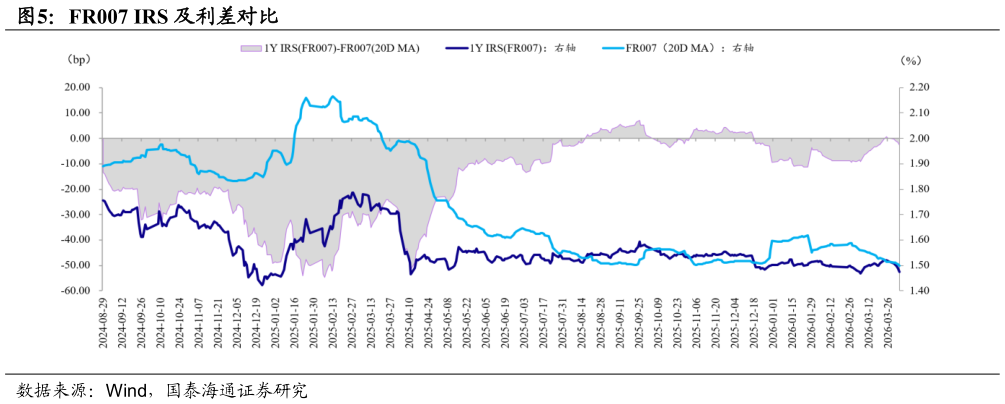

> 数据图表如何了解FR007 IRS 及利差对比2026-4-6(2)极度宽松的资金下,短端定价的合理性是否也在央行考量的范围内2024 年以来央行曾通过多种手段引导长债定价,不希望长债过低的原因包括长债代表长期经济预期,利率单边下行下的债券投资隐含金融风险,影响银行息差等。目前资金利率、短国债等与政策利率倒挂,背后也暗含多方面的问题:一是对央行由短及长的利率传导造成干扰,或需要调降 OMO 追赶市场利率,二是非银存款自律催化下的中短债下行幅度大幅领先银行负债成本压降,对银行息差有负面影响。从这个角度上说,相比一季度,二季度央行调控资金的难点在避免资金过度向下而非向上。 回看 1 月末,彼时部分投资者预期国内将推出类似于美联储 ONRRP 的新工具,通过回笼过剩的流动性俩设定资金利率的下限,这反而是更贴合此时此刻的情况,我们认为二季度内央行可能会有意引导 DR001 围绕 1.3%的中枢运行,但力度偏缓和,不会大幅冲击债市情绪。 1.3. OMO 降息前,资金宽松有下限,不宜外推看多存单 如果二季度内没有 OMO 降息的话,资金利率的下限相对清晰,DR001 的绝对下限或在 1.2%(对应 OMO-20BP 的临时隔夜正回购利率),难有进一步的资金宽松,反而是要考虑政府债发行、央行回笼流动性的潜在扰动。 对于存单,年初我们持续看多存单,核心是比照 1.5%的 MLF 和 R007 作为合理中枢。但存单在 1.5%以下,就要更多的考虑可能的扰动,包括存单短期加量发行的扰动,以及 R007 等非银资金波动的扰动。即便后续 MLF 最低标位能够调整至 1.45%,也不宜线性外推进一步压低对存单的点位判断。整体而言,二季度内短债中枢没有抬升的风险,只是波动率可能放大,1.5%以下的存单可能会阶段性回到 1.5%附近。国泰海通能源矿产