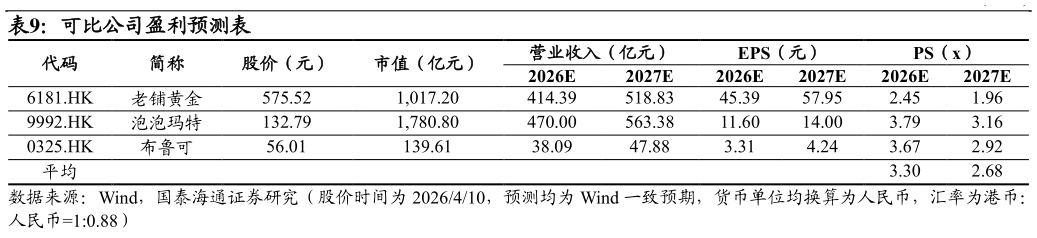

> 数据图表咨询大家可比公司盈利预测表2026-4-6在上述基础上,我们预测公司 2026-2028 年年内利润及全面收益总额分别为6,8228,48710,045 万元。公司亦采用经调整净利润,其中 2025 年 1-9 月经调整净利润规则为年内利润及全面收益总额加回上市开支,截止 2025 年 9月 30 日上市开支共 1,282 万元,考虑到后续或加回以股份为基础的薪酬开支等项目,我们预测 2026-2028 年经调整净利润分别为 7,9479,51711,245万元。 可比公司我们选取老铺黄金(6181.HK)、泡泡玛特(9992.HK)、布鲁可(0325.HK),上述公司业务与铜师傅在金属文创产品、IP 文创产品等方面具备可比性。 我们认为公司当前处于 IP 自研持续拓展及线下门店渠道不断开拓的过程中,短期投入较为明显,更适合基于销售收入的 PS 估值法。可比公司中,与公司类似的在线下渠道快速拓展的公司为布鲁可,故给予 4x 的 PS,合理市值31.98 亿港币,对应目标价 49.97 港币,给予增持评级。国泰海通能源矿产