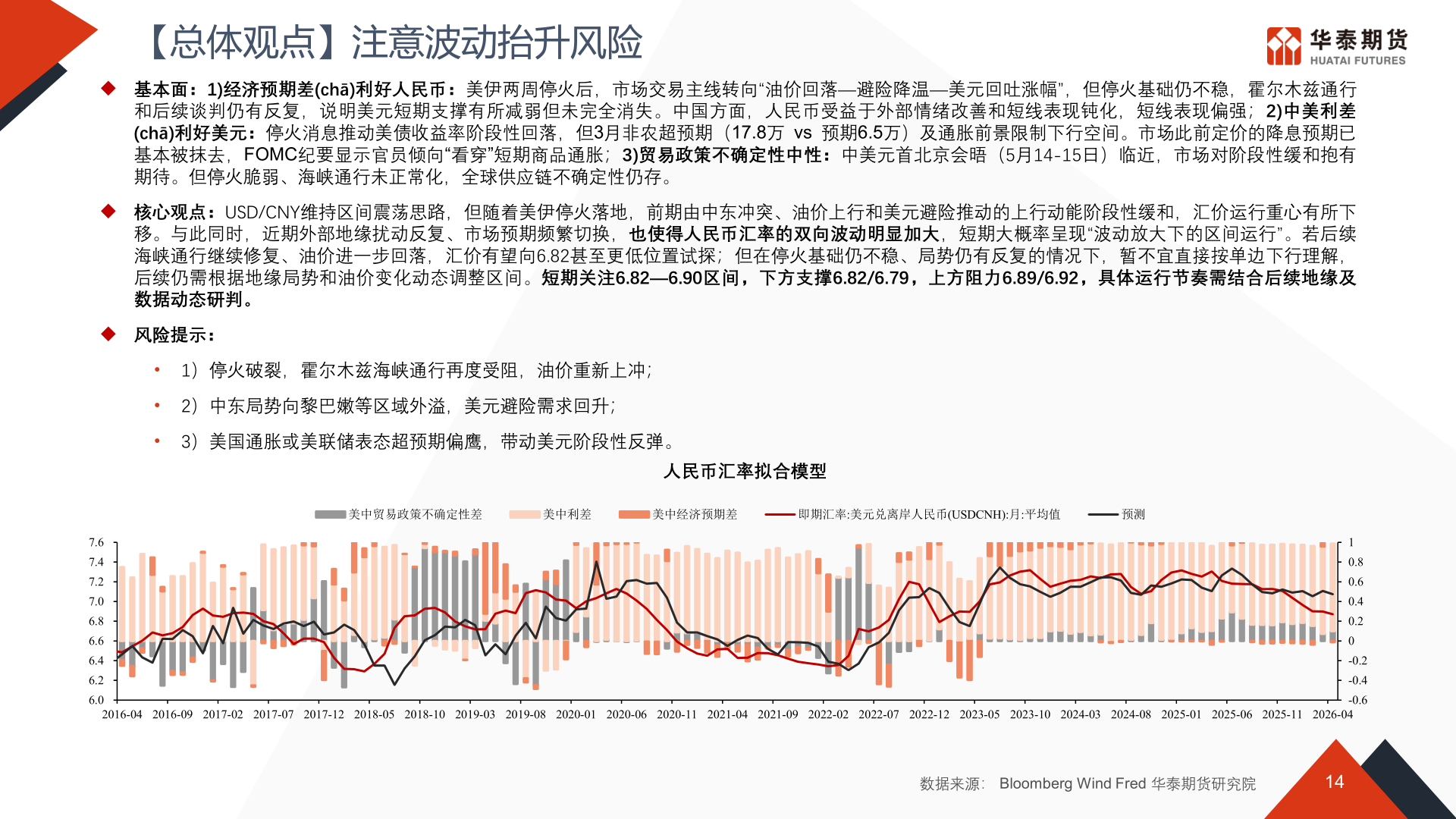

> 数据图表如何才能【总体观点】注意波动抬升风险2026-4-4【总体观点】注意波动抬升风险◆ 基本面:1)经济预期差(chā)利好人民币:美伊两周停火后,市场交易主线转向“油价回落—避险降温—美元回吐涨幅”,但停火基础仍不稳,霍尔木兹通行和后续谈判仍有反复,说明美元短期支撑有所减弱但未完全消失。中国方面,人民币受益于外部情绪改善和短线表现钝化,短线表现偏强;2)中美利差(chā)利好美元:停火消息推动美债收益率阶段性回落,但3月非农超预期(17.8万 vs 预期6.5万)及通胀前景限制下行空间。市场此前定价的降息预期已基本被抹去,FOMC纪要显示官员倾向“看穿”短期商品通胀;3)贸易政策不确定性中性:中美元首北京会晤(5月14-15日)临近,市场对阶段性缓和抱有期待。但停火脆弱、海峡通行未正常化,全球供应链不确定性仍存。◆ 核心观点:USD/CNY维持区间震荡思路,但随着美伊停火落地,前期由中东冲突、油价上行和美元避险推动的上行动能阶段性缓和,汇价运行重心有所下移。与此同时,近期外部地缘扰动反复、市场预期频繁切换,也使得人民币汇率的双向波动明显加大,短期大概率呈现“波动放大下的区间运行”。若后续海峡通行继续修复、油价进一步回落,汇价有望向6.82甚至更低位置试探;但在停火基础仍不稳、局势仍有反复的情况下,暂不宜直接按单边下行理解,后续仍需根据地缘局势和油价变化动态调整区间。短期关注6.82—6.90区间,下方支撑6.82/6.79,上方阻力6.89/6.92,具体运行节奏需结合后续地缘及数据动态研判。◆ 风险提示:•••1)停火破裂,霍尔木兹海峡通行再度受阻,油价重新上冲;2)中东局势向黎巴嫩等区域外溢,美元避险需求回升;3)美国通胀或美联储表态超预期偏鹰,带动美元阶段性反弹。美中贸易政策不确定性差美中利差美中经济预期差即期汇率:美元兑离岸人民币(USDCNH):月:平均值预测人民币汇率拟合模型7.67.47.27.06.86.66.46.26.010.80.60.40.20-0.2-0.4-0.62016-04 2016-09 2017-02 2017-07 2017-12 2018-05 2018-10 2019-03 2019-08 2020-01 2020-06 2020-11 2021-04 2021-09 2022-02 2022-07 2022-12 2023-05 2023-10 2024-03 2024-08 2025-01 2025-06 2025-11 2026-04数据来源: Bloomberg Wind Fred 华泰期货研究院14华泰期货综合其他