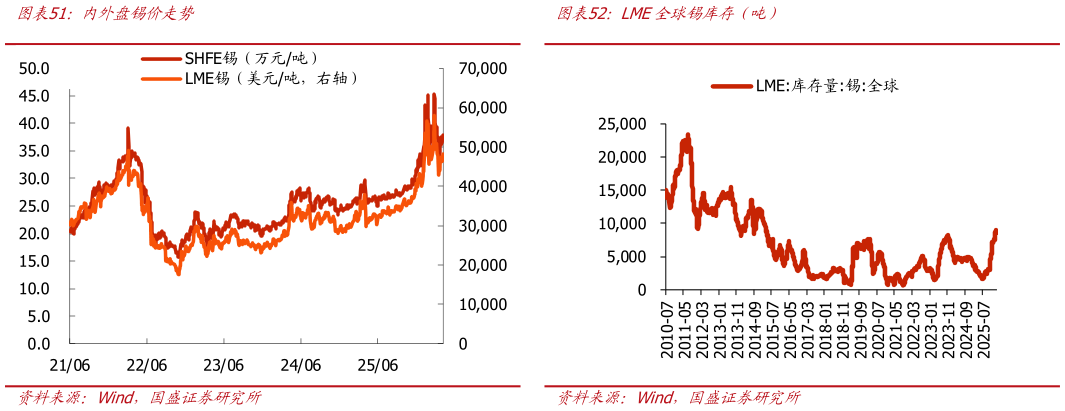

> 数据图表如何了解内外盘锡价走势2026-4-1宏观方面,本周美伊局势从升级边缘走向临时停火,随后再度出现反复,成为锡价冲高后回落的核心驱动力。市场情绪主要由消息面主导,但受地缘局势频繁波动影响,锡价缺乏持续性的单边驱动。与此同时,本周市场对美联储政策路径的预期亦呈现反复摇摆,主要源于中东冲突推升油价并向核心通胀传导的担忧而美国就业数据表现依然强劲,使得美联储在通胀上行与就业下行的双向风险之间陷入两难。基本面上,供应端,本周佤邦邦康永邦村炸药厂发生事故,引发市场对供应中断的担忧,但该事故对曼相锡矿供应影响有限,矿区复产如期推进。当前锡矿加工费呈现报价高、实际成交较低的特征。这主要是因为矿端偏紧的局面尚未改变,导致冶炼厂在定价环节话语权较弱。需求端,锡价在 36 万元吨以下时下游采购意愿较高,库存呈去化态势但本周消费较上周明显放缓,主要因前期低价位时下游已完成补库,仅小量跟进。当锡价涨至 37 万元吨以上时,下游基本停止采购,畏高情绪加重,仅少量刚需成交,市场交投冷清,社会库存去化节奏随之放缓。从终端需求看,光伏焊带、电子焊料等传统领域订单未见明显回暖,半导体行业仍处于缓慢复苏阶段,难以支撑当前高价。本周国内库存较上周出现明显增加,去化节奏由降转升。主要由于锡价反弹后,下游畏高情绪升温,市场成交氛围趋于冷清与此同时,冶炼厂生产保持稳定,叠加本月进口锡锭环比增加,共同推动库存累积。总结看,锡市基本面将维持紧平衡格局,锡价走势仍由宏观情绪主导。在地缘冲突明朗化之前,市场难以形成明确方向,锡价以震荡为主。中长期来看,锡矿主产区局势不稳定,供应偏紧格局难以根本缓解需求方面,AI、新能源等新兴领域消费表现强劲,锡锭需求具备持续增长潜力。因此,锡价中长期仍具备较强的上行动力。国盛证券大消费