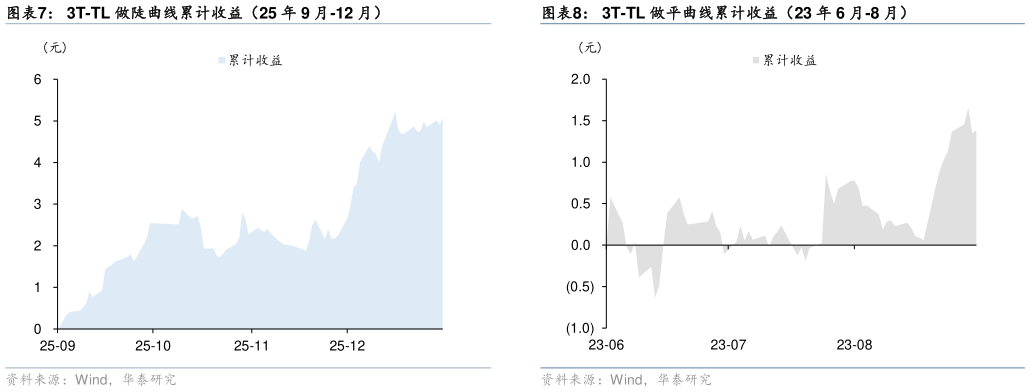

> 数据图表请问一下3T-TL 做陡曲线累计收益(25 年 9 月-12 月)3T-TL 做平曲线累计收益(23 年 6 月-8 月)2026-4-02020 年 5-8 月,三周期拐点出现,货币政策收敛,收益率曲线熊平,2TF-T 曲线走平。疫情方面,国内疫情得到控制,海外度过爆发阶段,经济将逐步重启基本面方面,各项高频指标企稳回升,尤其出口数据开启了长达三个季度的持续“超预期”货币政策方面,央行表现出超常的定力,不仅连续暂停多日逆回购,还对 4 月和 5 月的 MLF 减量续作,5 月 22 日两会召开,总理再次点名“空转套利”,市场对货币政策的预期终于开始扭转。由于 4 月份之后资金面反差过大,市场对央行态度逆转,中短端相比长端调整幅度更大,收益率曲线走平。 2023 年 6-8 月,6 月央行降息 10BP,8 月再度降息,OMO 下调 10BP、MLF 下调 15BP,在较短时间内央行降息 2 次,幅度也超预期,10 年期利率快速向下突破。TL 合约于 2023年 4 月上市,由于 TL 活跃度不及 T,参与者相对有限,3T-TL 曲线走平。 2025 年 9 月-12 月,由于超长债需求端承接能力弱化,超长债表现更弱,3T-TL 曲线走陡。机构行为是关键,一是债市拥挤度偏高,信用债基久期持续上行、债市杠杆率也上行至高点。二是,超长债承接能力面临断档。银行负债端稳定性弱化与久期缩短,资产负债久期错配压力上升,银行账簿利率风险指标(尤其是EVE)有压力。保险对超长债配置需求有限且收益率要求不同,分红险逐渐成为保险销售重点,但分红险的权益占比更高,久期较传统险更短。基金呈现拥挤交易下的“多杀多”,销售新规等弱化久期较长玩家,也导致非银机构更为谨慎。而 2026 年超长债供给压力可能增大、节奏或提前,加剧供求矛盾。三是,10 月底开始,市场对 2026 年的一致预期就不断强化。与此同时,股市的预期和性价比仍好于债市,投资者更愿意承担权益风险而非久期风险。这使得债市无视基本面等短期利多,更多交易中期偏空的逻辑。超长债也首当其冲成为调整的关键点。华泰证券综合其他