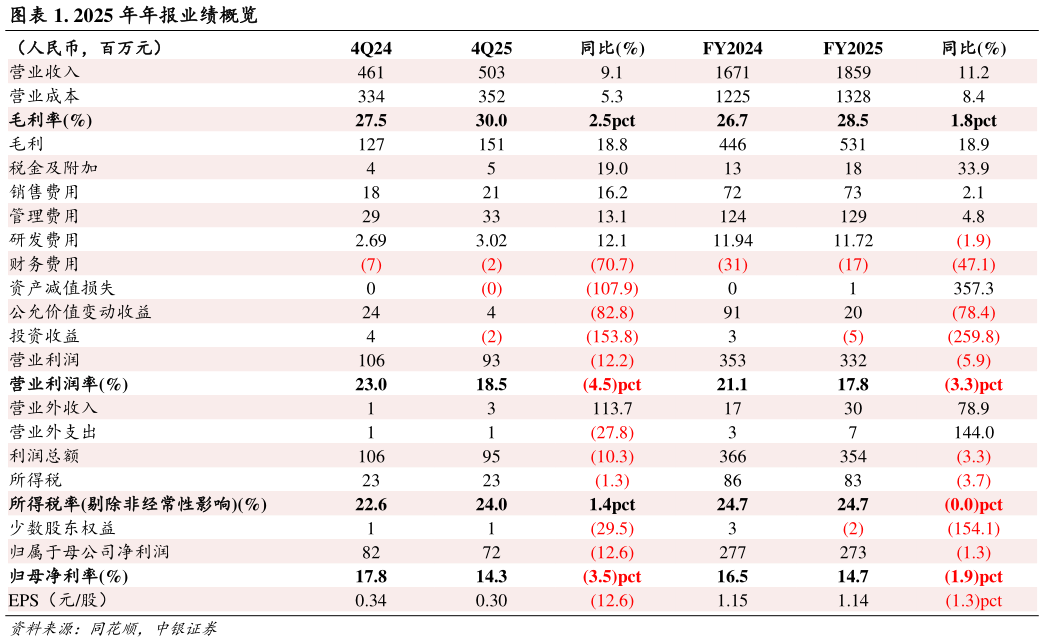

> 数据图表你知道. 2025 年年报业绩概览2026-4-1估值 公司作为中式早餐连锁龙头,2025 年在门店扩张、业务协同、产品升级等方面多点发力,门店拓展再创新高,团餐业务快速增长,盈利能力持续提升。手工小笼包新店型的成功落地,为单店模型迭代与全国化扩张注入新动力,2026 年新店型有望加速铺开,带动单店收入明显提升,考虑到外卖补贴退潮及高基数效应,预计单店营收增速将趋于平稳,结合公司 2025 年业绩表现,预计 26-28 年公司营收分别为 21.6、24.8、27.9 亿元,同比增速分别为 16.1%、14.8%、12.6%,归母净利分别为 3.3、3.8、4.3 亿元,同比增速分别为19.0%、17.5%、13.4%,当前市值对应 26-28 年 PE 分别为 20.0X、17.0X、15.0X,维持买入评级。评级面临的主要风险 门店拓展不及预期,食品安全问题,消费复苏不及预期,行业竞争加剧,原材料价格波动。 TableFinchinaSimple 投资摘要中银国际大消费