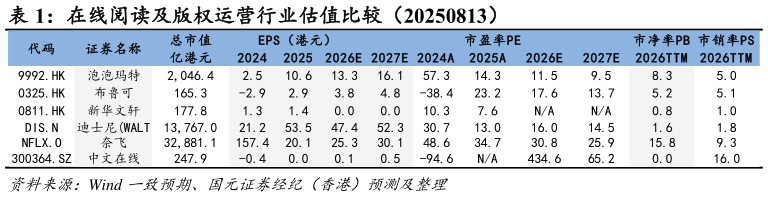

> 数据图表如何看待在线阅读及版权运营行业估值比较(20250813)2026-4-1元,对应 2026 年 EPS 约 30 倍 PE。给予公司 35.5 港元的目标价,有 35.1%上涨空间,维持“买入”评级。国元证券(香港)科技传媒