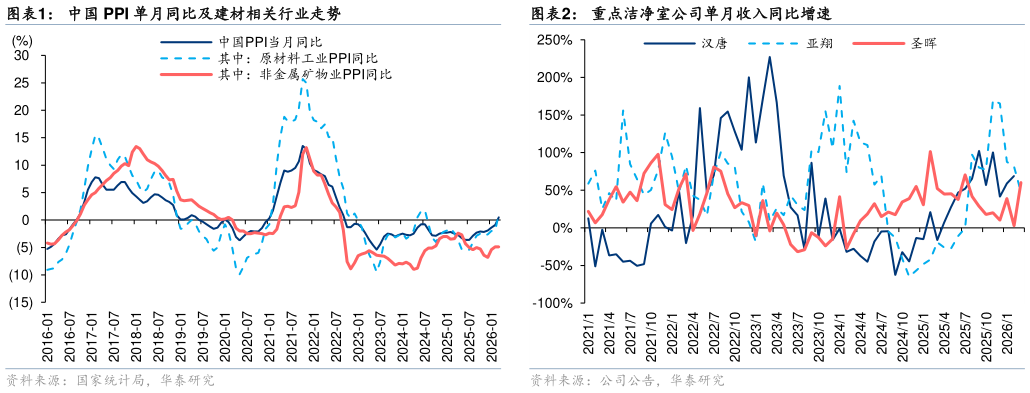

> 数据图表怎样理解中国 PPI 单月同比及建材相关行业走势2026-4-13 月中国 PPI 同比转正,有望提振对顺周期板块基本面改善预期,其中玻纤、洁净室、碳纤维及 C 端消费建材 26Q1 业绩同比有望较高增长,短期建议继续配置 Q1 业绩改善的顺周期个股。根据国家统计局数据,2026 年 3 月全国工业生产者出厂价格(PPI)同比由 2月下降 0.9%转为上涨 0.5%,环比上涨 1.0%,结束了此前 41 个月同比下降的走势,主要受海外输入性因素及国内部分行业需求改善影响工业生产者购进价格(IPI)同比由 2 月下降 0.7%转为上涨 0.8%环比上涨 1.2%。其中,3 月原材料 PPI 同比上涨 1.1%,但非金属矿物制品业 PPI 同比-4.9%,环比-0.3%,主要受建筑材料及非金属类工业生产者购进价格同比-4.4%、环比-0.1%影响,建材行业 26Q1 供需双弱。我们认为建材行业需求仍主要来自国内,而国内地产及基建投资端需求尚未明显改善,而水泥、玻璃等重点建材细分产品价格同比下降较多,拖累该行业 PPI 及 26Q1 业绩增长。但据上上周国家统计局披露,3 月建筑业投入品价格指数为 52.7%,环比3.6pct,验证前期不同细分品类建材提价陆续落地,因此成本端驱动的价格上涨有望在 4 月进一步体现。 但细分行业来看,以海外 AI 算力驱动的洁净室工程及玻纤电子布等行业有望于 26Q1 实现较快业绩增长。以主要的洁净室工程台股上市公司披露月度营收数据来看,26Q1 亚翔和圣晖收入分别同比增长 67%和 36%,行业高景气延续。玻纤企业 25 年报已陆续验证行业量价齐升和产品升级迭代的逻辑,我们认为 26Q1 行业景气将有望延续,并带动板块企业一季度业绩高增长。总结来看,短期海外地缘因素仍对市场有较大影响,建筑建材板块建议继续重视 26Q1 业绩优异或中长期逻辑有望验证的个股,重点推荐亚翔集成、柏诚股份、四川路桥、华新建材、凯盛科技、三棵树、兔宝宝、信义玻璃、海螺创业。 中长期来看,“因地制宜发展新质生产力”和传统产业转型升级仍然是重要的配置主线,我们认为当前背景下,建筑建材行业加快转型势在必行,在稳定主业发展的同时,能够加大现代化产业服务占比和第二主业探索转型的企业有望赢得中长期发展机遇。继续重视科技属性较强的细分行业龙头,主要包括 AI 科技需求高景气受益的洁净室工程、特种电子布,商业航天方面中长期继续看好太阳翼能源系统中的钙钛矿材料、UTG 玻璃和耐热材料等细分行业。华泰证券综合其他