> 数据图表想问下各位网友二级资本债较同期限信用债仍有一定利差

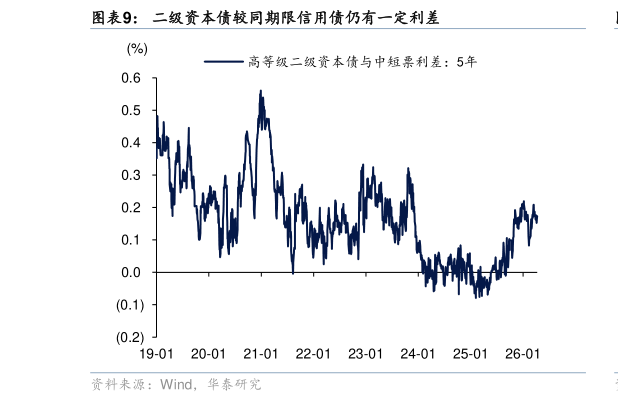

2026-4-1另外,若新券首期安排在 4 月下旬,首次续发在 5 月上旬,则换券窗口可能在 5 月初打开。这意味着此前部分基于新老券利差的做空交易需要在未来两周陆续平仓。如果 2500006 和2500002 空头平仓加快,可能反而阶段性支撑其价格。 当然,单纯压利差和换券交易的行情空间比较有限,加上 PPI 未来三个月有望持续上行、潜在供给压力、基本面保持韧性、资金面难以继续宽松等,30 年的趋势性机会不大,更多是交易性机会。 第二,信用债还是阻力最小的方向,关注二永债供给放量带来的机会。目前 5-10 年二永债收益率处于 26 年以来低点,25 年以来中位数,但二永债较普信债仍有一定利差。4 月通常是理财等资管类产品的规模增长期,而信用债供给季节性偏低,供求失衡之下信用利差大概率维持偏低水平,倒逼投资者向二永债找机会。 供给同样是二永债的一个担忧点,但我们认为冲击幅度可控: 一是,虽然二永债批文陆续下发,但同业存单与普通商金债额度仍没有下发,一季度商金债、二永债、存单净发行额同比去年分别少 1068 亿元、1649 亿元和 2.8 万亿元,金融债总供给缺口依然很大。 二是,银行资本债发行节奏遵循“顺势择时”原则,即收益率下行阶段放量,上行阶段减缓(如 2022 年底、2025 年 9 月),这本身会带来一定的平滑效应。当然在资本消耗较大,或半年末和年末刚性补充压力较大时,即便利率偏高也会增发。 三是,投资者多是在二永和信用债内部进行比价。 综合来看,若二永债供给引发 2-3BP 级别调整,对欠配机构反而是配置机会。而从性价比衡量,国股行及优质城农商行二永债也可适度关注 4 年期骑乘机会。