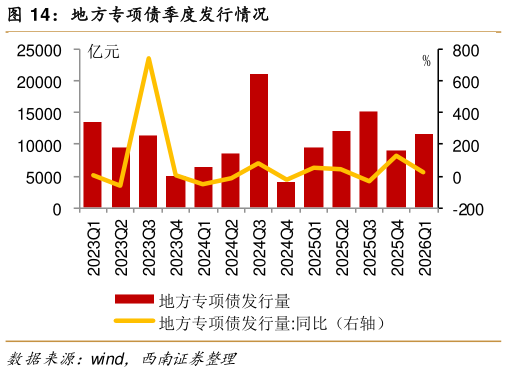

> 数据图表如何解释地方专项债季度发行情况2026-4-1从往期专项债的季度发行情况来看,历年的一季度和三季度为集中发行的高峰期。2025年总体发行节奏更趋平滑,而 2026 年一季度延续了财政前置的政策导向,发行量与发行进度均快于去年同期,同比增速保持温和正增长,体现出平稳的政策基调。从投向结构看,市政及产业园区、交通基础设施是 2025 年专项债的核心投向,两者投资额的合计占比超 60%。2026 年一季度这两大领域投资额仍居前列,表明专项债资金投放重心保持稳定,持续为基建补短板与产业建设提供支撑。从项目维度看,2025 年专项债覆盖项目达 29228 个,较 2024年新增 3458 个,项目扩容态势显著。2026 年一季度项目数已达 10880 个,项目储备与落地节奏加快,既体现了地方政府稳投资、促开工的积极导向,也为后续实物工作量形成奠定了基础。总的来看,地方政府专项债呈现更倾向于偿债能力稳健、项目储备充裕的重点地区,这一布局与新型政策性金融工具聚焦债务压力较重、基建补短板任务紧迫省份的导向形成功能互补,二者共同构建了“稳存量、扩增量”的地方财政与金融支持体系。西南证券金融地产